今天,是稽查分局例行的业务学习。在学习、讨论了近期出台的一些新政策、新规定后,大家研究的重点转到了纳税人对营业场所进行装饰、装修所涉及的税务事宜上来。稽查科的小张首先提出了他的问题:“这段时间我们在查账时经常发现企业发生装修营业场所的行为。但是各企业...

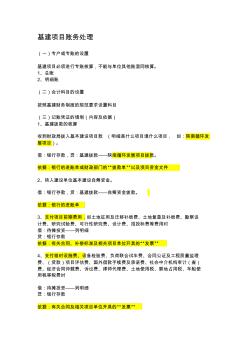

基建项目账务处理 (一)专户或专账的设置 基建项目必须进行专账核算,不能与单位其他账混同核算。 1、总账 2、明细账 (二)会计科目的设置 按照基建财务制度的规范要求设置科目 (三)记账凭证的填制(内容及依据) 1、基建拨款的核算 收到财政局拨入基本建设项目款 (明细是什么项目填什么项目, 如:陕南循环发 展项目)。 借:银行存款,贷:基建拨款——陕南循环发展项目拨款。 依据:银行的进账单或财政部门的“拨款单”以及项目资金文件 2、转入建设单位基本建设自筹资金。 借:银行存款,贷:基建拨款——自筹资金拨款。 依据:银行的进账单 3、支付项目前期费用,如土地征用及迁移补偿费、土地复垦及补偿费、勘察设 计费、研究试验费、可行性研究费、设计费、招投标费等费用时 借:待摊投资——列明细 贷:银行存款 依据:有关合同、补偿标准及相关项目单位开具的“发票” 4、支付临时设施费、设备检验费、负荷联合试车

养鸡场全套账务处理相关专题

- 河北2019新式养鸡大棚造价

- 散养鸡铁丝网围栏

- 河北2018新式养鸡大棚造价

- 大型养鸡厂招标项目

- 养鸡大棚建造价格

- 养鸡大棚造价

- 高科技养鸡大棚造价

- 自动养鸡大棚建造价格

- 养鸡大棚建造价格1000

- 河北2017新式养鸡大棚造价

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 应对水源突发污染的城市供水应急处理技术与应用

- 有关建筑工程造价管理面临的问题与其处理手段

- 医院污水处理设施竣工验收申请报告

- 一体化载体循环生物处理设备处理生活污水的中试

- 张潘明污水处理厂初步设计说明书(水质工程学课程)

- 伊和乌素风电厂35kv配电室火灾应急处理演练方案

- 中国哈尔滨国际水处理给排水设备及泵阀管道展会概况

- 智能建筑工程监理过程中的几个问题及处理方法

- 引水隧洞TBM开挖施工质量控制及问题处理对策

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析

- 中低压燃气管道工程质量控制及常见问题处理教学提纲

- 宜万铁路鲁竹坝2号隧道的主要工程问题及其处理措施

- 引子渡水电站溢洪道弧形工作闸门焊接变形与处理

- 云计算技术在计算机数据处理中的应用分析与发展对策

- 振冲灌注桩处理软土地基在谏壁二线船闸工程中的应用