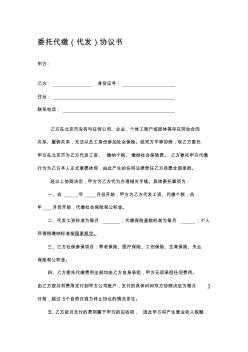

委托代缴(代发)协议书 甲方: 乙方: 身份证号: 住址: 联系电话: 乙方在北京市没有与任何公司、企业、个体工商户或团体等存在劳动合同 关系、雇佣关系,无法以员工身份参加社会保险。经双方平等协商,现乙方委托 甲方在北京市为乙方代发工资、 缴纳个税、缴纳社会保险费。 乙方委托甲方代缴 行为为乙方本人正式意愿体现,由此产生的任何法律责任乙方自愿全部承担。 经以上协商决定,甲方为乙方代为办理相关手续。具体委托事项为: 一、自 年 月份开始,甲方为乙方代发工资、代缴个税;自 年 月份开始,代缴社会保险和公积金。 二、代发工资标准为每月 ;代缴保险基数标准为每月 ;个人 所得税缴纳标准按国家规定。 三、乙方社保参保项目:养老保险、医疗保险、工伤保险、生育保险、失业 保险和公积金。 四、乙方委托代缴费用全部均由乙方自身承担,甲方无须承担任何费用。 由乙方按月将费用支付到甲方公司账户,支付的具体时间双

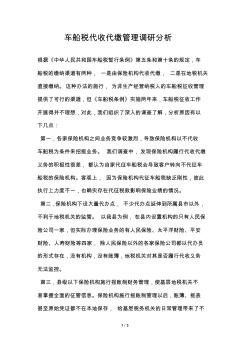

1 / 3 车船税代收代缴管理调研分析 根据《中华人民共和国车船税暂行条例》第五条和第十条的规定,车 船税的缴纳渠道有两种, 一是由保险机构代收代缴, 二是在地税机关 直接缴纳。这种办法的施行, 为非生产经营纳税人的车船税征收管理 提供了可行的渠道,但《车船税条例》实施两年来,车船税征收工作 开展得并不理想,对此,我们组织了深入的调查了解,分析原因有以 下几点: 第一,各家保险机构之间业务竞争较激烈,导致保险机构以不代收 车船税为条件来招揽业务。 我们调查中,发现保险机构履行代收代缴 义务的积极性很差,都认为自家代征车船税会导致客户转向不代征车 船税的保险机构。客观上, 因为保险机构代征车船税缺乏刚性,彼此 执行上力度不一,也确实存在代征税款影响保险业绩的情况。 第二,保险机构下设大量代办点, 不少代办点延伸到所属县市以外, 不利于地税机关的监管。 以我县为例,在县内设置机构的只有人民保

热门知识

银行代缴契税-

话题: 地产家居lisheng2045

-

话题: 地产家居wojiaoshenli

精华知识

银行代缴契税-

话题: 地产家居XUXIAOXING

最新知识

银行代缴契税-

话题: 地产家居liang2694772

-

话题: 地产家居jc_paigaogz

银行代缴契税相关专题

- 北京工商银行商业贷款利率2019

- 2019中信银行房贷额度

- 2019银行商业贷款利息

- 2019银行商业贷款利率

- 2019银行房贷利息

- 2019兴业银行房贷利率

- 2019中国银行房贷利息

- 2019年邮政银行房贷利率

- 2019上海银行房贷政策

- 2019南宁民生银行房贷

- 招标合同-工程建设招标投标合同(投标银行保证书)

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 亚洲开发银行贷款项目工程投标

- 中国工商银行广东省分行信息化办公系统的设计与实现

- 中国建设银行凭证机打软件V2.0(内部使用说明)

- 张家塬镇农村环境综合整治项目实施方案(以奖代补)

- 中国水电:承建的柬埔寨沃代水电站引水隧洞全线贯通

- 中国建设银行阿坝州分行营业部企业信息报告

- 中国农业银行商业用房抵押贷款合作合同(借款合同)

- 再生混凝土块体替代率对混凝土立方体抗压强度的影响

- 中国移动网络代维质量规范(试行)铁塔及天馈分册

- 招标选择政府投资工程委托代建单位中报价文件的评选

- 中国工商银行广东省分行业务大楼深基坑围护方案设计

- 中国建设银行工作总结通用PPT

- 中国建设银行个人住房装修贷款会计核算手续(试行)

- 整理矿棉板的施工_建设银行装饰工程施工组织设计1

- 中国石化第二代节能型苯乙烯技术在巴陵石化成功应用

- 银行催缴交契税

- 银行车贷比房贷利息高

- 银行办理契税身份证过期了能办吗

- 银行办理房贷只是为了收利息吗

- 银行办理房贷需要交房产税吗

- 银行按揭后商品房备案合同注销

- 银海新苑回迁房

- 银海还有经济适用房吗

- 银川住房商业贷款

- 银川永泰城安置房

- 银川永宁安置房价

- 银川兴庆区塔桥安置房

- 银川兴庆区上前程安置房文件

- 银川兴庆区民乐安置房

- 银川兴庆区买房子首付多少钱

- 银川兴庆区房产过户在哪

- 银川兴庆区安置房年底入住

- 银川新水桥安置房

- 银川新房契税

- 银川望洪安置房质量

- 银川唐徕安置房户型图

- 银川唐来小区安置房什么时候入住

- 银川塔桥七队安置房

- 银川塔桥家园安置房

- 银川首套房契税

- 银川市兴庆区十一月安置房信息

- 银川市通贵乡安置房

- 银川市塔桥七队安置房的交工日期

- 银川市民乐安置房

- 银川市经济适用房价格