自2016年5月1日起,我国境内的施工企业开展全面实施营改增。增值税制度下价税分离、抵扣纳税。就施工企业而言,如何在对外签订的合同中,约定相关“营改增”内容?如何约定得清晰、到位,减少纠纷,保证企业正常经营?这些问题在“营改增”试点全面推开后提上日程,也是目前建筑企业亟需解决的问题

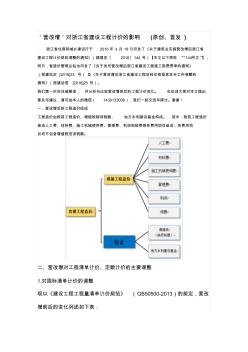

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

热门知识

营改增 施工合同-

话题: 工程造价awenwen2011

精华知识

营改增 施工合同-

话题: 工程造价chy19830728

-

话题: 工程造价nanrong88653

最新知识

营改增 施工合同-

话题: 工程造价chenxiao1919

-

话题: 工程造价songwang81

营改增 施工合同相关专题

- 老房旧房翻新改造要改哪些

- 入户门可以改位置

- 处理建筑垃圾改

- 平改立工程顶进怎么施工

- 木门可以改颜色

- 管桩改方桩

- 营改增版本

- 营改增问题

- 油改气的原理

- 焊接改双面焊

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 中华华丹雨、污水管道沟槽开挖专项施工方案教学教材

- 医院病房楼工程施工装饰装修工程施工控制

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 有限元法在软土浅埋隧道施工过程的动态模拟中的应用

- 宜兴沈北路二号桥大直径钻孔灌注桩的施工与质量控制

- 引用公路桥涵施工技术规范JTJ0412000

- 中华大厦五层宏远公司办公室内装修工程施工组织设计

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省昆明市建设局建筑工程深基坑施工安全管理规定

- 云南省基础设施项目投资建设-回购(BT)合同范本

- 中国施工企业管理协会科学技术奖技术创新成果申报书

- 展览馆装饰工程消防改造施工组织设计方案(91页)

- 乍嘉苏高速公路改性沥青SMA—13面层试验段施工

- 中航格澜阳光花园一期门禁对讲建设项目施工组织设计

- 中国石油西藏销售分公司施工作业HSE计划书

- 招标合同-工程建设招标投标合同(投标银行保证书)

- 营改增 老项目 分包 建筑业

- 营改增PwC利润表

- 营改增下的合同模板

- 营改增举例算法

- 营改增举例计算

- 营改增之前的老项目备案

- 营改增之后老项目新分包合同

- 营改增之后,附加税在哪交

- 营改增人大

- 营改增以后预算怎么做

- 营改增全面实施

- 营改增劳务分包税率

- 营改增劳务费税率

- 营改增厚造价税金怎么计取

- 营改增发票管理规定

- 营改增合同

- 营改增合同模板

- 营改增合同范本

- 营改增后,施工行业的税率是多少

- 营改增后上海建筑工程简易计税的税金是多少

- 营改增后劳务分包

- 营改增后劳务分包税率

- 营改增后劳务费税率

- 营改增后周转料具租赁合同

- 营改增后土方价格

- 营改增后安装工程税率是多少

- 营改增后工程内部承包合同

- 营改增后工程合同

- 营改增后工程款税率是多少

- 营改增后工程税率