- 首页 >

- > 营改增 建筑业会计分录

更新时间:2025.05.03

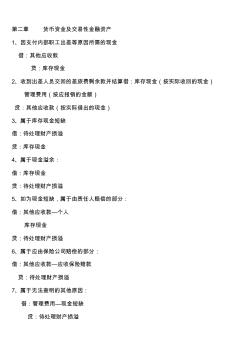

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

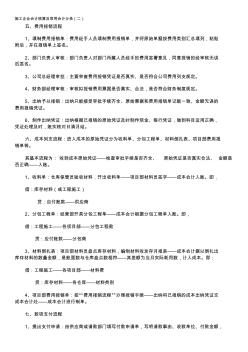

施工企业会计核算及常用会计分录(二) 五、费用报销流程 1、填制费用报销单:费用经手人员填制费用报销单,并将原始单据按费用类别汇总填列,粘贴 附后,并在报销单上签名。 2、部门负责人审核:部门负责人对部门所属人员经手的费用签署意见,同意报销的经审核无误 后签名。 3、公司总经理审批:主要审查费用报销凭证是否真实、是否符合公司费用列支规定。 4、财务部经理审核:审核拟报销费用票据是否真实、合法,是否符合财务制度规定。 5、出纳予以报销:出纳只能接受审批手续齐全、原始票据和费用报销单记载一致、金额无误的 费用报销凭证。 6、制作出纳凭证:出纳根据已报销的原始凭证及时制作现金、银行凭证,做到科目运用正确, 凭证处理及时,账实核对日清月结。 六、成本列支流程:进入成本的原始凭证分为收料单、分包工程单、材料倒扎表、项目部费用报 销单等。 其基本流程为: 收到成本原始凭证——检查审批手续是否齐全、 原

热门知识

营改增 建筑业会计分录精华知识

营改增 建筑业会计分录-

话题: 建筑施工lingxiang920

-

话题: 建筑施工miracle2008

最新知识

营改增 建筑业会计分录-

话题: 建筑施工maomao3322

-

话题: 建筑设计lqzyjx885901

专题概述

营改增 建筑业会计分录知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关营改增 建筑业会计分录最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:营改增 建筑业会计分录

相关话题

资料下载

相关资讯

营改增 建筑业会计分录相关专题

- 老房旧房翻新改造要改哪些

- 楼地面做法有一层改二层

- 用自喷漆能改门的颜色

- 消防改管改造怎么收费

- 改消防要找什么人

- 沈阳主营天然大理石的厂家

- 入户门可以改位置

- 三星门锁怎么改密码

- 处理建筑垃圾改

- 大理石可以改颜色

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 桃山水库二期工程增容与兴凯湖调水的关系

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 增效剂在水工高性能混凝土中增效机理及其应用

- 云南绿水河二级电站4号水轮机增容技术改造效果分析

- 中国建筑业协会混凝土分会第五届理事会常务理事名单

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 增强水泥(GRC)聚苯复合板外墙保温施工工艺标准

- 增强整体效益促进持续发展:谈建筑热环境改善与节能

- 增大截面与CFRP复合加固素混凝土短圆柱试验

- 增设Ⅱ型电动轮汽车主发电机磁场电流监测信号的构思

- 增建二线铁路线间距偏小地段石方爆破施工工艺

- 增强水文与水资源工程专业本科生毕业实习效果的思考

- 营改增背景下建筑企业财务管理所受影响及应对策略

- 应用新型高性能水轮机转轮对老电站水电机组增容改造

- 增强型改性发泡水泥保温板建筑保温系统应用技术标准

- 营改增 建筑业发票 图片

- 营改增 施工合同

- 营改增 老项目 分包 建筑业

- 营改增PwC利润表

- 营改增下的合同模板

- 营改增举例算法

- 营改增举例计算

- 营改增之前的老项目备案

- 营改增之后老项目新分包合同

- 营改增之后,附加税在哪交

- 营改增人大

- 营改增以后预算怎么做

- 营改增全面实施

- 营改增劳务分包税率

- 营改增劳务费税率

- 营改增厚造价税金怎么计取

- 营改增发票管理规定

- 营改增合同

- 营改增合同模板

- 营改增合同范本

- 营改增后,施工行业的税率是多少

- 营改增后上海建筑工程简易计税的税金是多少

- 营改增后劳务分包

- 营改增后劳务分包税率

- 营改增后劳务费税率

- 营改增后周转料具租赁合同

- 营改增后土方价格

- 营改增后安装工程税率是多少

- 营改增后工程内部承包合同

- 营改增后工程合同