- 首页 >

- > 营改增计税模式下工程造价计价程序

更新时间:2025.03.30

营业税改征增值税,简称“营改增”;就建设工程造价而言,实行“营改增”后实现了价税分离,本文从工程“营改增”前后两种计价规则进行比较,分析了“营改增”对工程造价的影响。

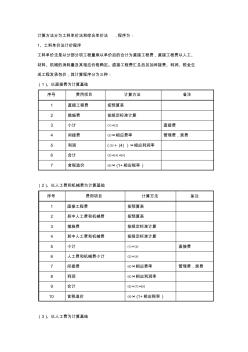

计算方法分为工料单价法和综合单价法 ,程序为: 1、工料单价法计价程序 工料单价法是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、 材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生 成工程发承包价,其计算程序分为三种: (1)、以直接费为计算基础 序号 费用项目 计算方法 备注 1 直接工程费 按预算表 2 措施费 按规定标准计算 3 小计 ⑴+⑵ 直接费 4 间接费 ⑶×相应费率 管理费,规费 5 利润 (⑶+ (4) )×相应利润率 6 合计 ⑶+⑷+⑸ 7 含税造价 ⑹× (1+相应税率 ) (2)、以人工费和机械费为计算基础 序号 费用项目 计算方法 备注 1 直接工程费 按预算表 2 其中人工费和机械费 按预算表 3 措施费 按规定标准计算 4 其中人工费和机械费 按规定标准计算 5 小计 ⑴+⑶ 直接费 6 人工费和机械费小计 ⑵

热门知识

营改增计税模式下工程造价计价程序-

话题: 工程造价158****0823

-

话题: 工程造价156****9797

-

话题: 工程造价151****6256

-

话题: 工程造价158****3479

-

话题: 工程造价139****7172

精华知识

营改增计税模式下工程造价计价程序-

话题: 工程造价158****0473

-

话题: 工程造价158****3798

-

话题: 工程造价131****6861

-

话题: 工程造价130****8888

-

话题: 工程造价139****4627

最新知识

营改增计税模式下工程造价计价程序-

话题: 工程造价138****2007

-

话题: 工程造价158****0665

-

话题: 工程造价138****8811

-

话题: 工程造价139****0130

-

话题: 工程造价158****1003

专题概述

营改增计税模式下工程造价计价程序知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关营改增计税模式下工程造价计价程序最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:营改增计税模式下工程造价计价程序

相关话题

资料下载

相关资讯

营改增计税模式下工程造价计价程序相关专题

- 老式LED滚动灯箱怎么改字

- 自藕变压器怎么改直流焊机

- 自吸泵改增压泵怎么改

- 怎样改led流星灯管成为常亮

- 交通导改费用计算问题

- 旧改和棚改有什么区别

- 预算书子目名称要改

- 家装天然气管道如何改

- 想当预算员改如何办

- 改消防乱收费怎么投诉

- 中国工程造价咨询业的发展趋势

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 引入PPP模式的高标准农田建设及财政支持体系创新

- 中华人民共和国国家标准建设工程工程量清单计价规范

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 应用型人才培养模式下高校机电工程综合实践改革探索

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国房地产投资信托基金(REITs)发展模式探索

- 中国建设工程造价管理协会援外工程委员会

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 桃山水库二期工程增容与兴凯湖调水的关系

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 增设钢牛腿在连续独柱墩桥梁抗倾覆加固设计中的应用

- 有软弱下卧层时确定天然地基上基础底面积的简便方法

- 云南工程造价工程师

- 云南省建设厅工程造价

- 在海南读大专工程造价

- 潍坊工程造价咨询公

- 温州工程造价公司

- 现行铁路工程造价软件

- 信阳市建设工程造价信息网

- 建筑工程造价定额最新

- 建筑工程造价实践报告

- 六安工程造价信息系统

- 民航专业工程造价咨询

- 济南工程造价工资待遇

- 建设工程无效合同工程造价鉴定提出

- 邯郸西贝工程造价咨询

- 绿化占工程造价的多少钱

- 中国08工程造价

- 自考工程造价计价试题及答案

- 汕尾工程造价

- 建行 工程造价 研究

- 传统工程造价方法

- 眉山市工程造价信息网

- 南开大学工程造价专业就业方向

- 关于工程造价工程施工

- 钢混组合梁工程造价

- 工程造价 课程体系

- 工程造价bim是必须会吗

- 工程造价费用组成内容

- 工程造价钢柱套什么区别

- 工程造价管理专业知识

- 工程造价和建工