- 首页 >

- > 销售原材料怎么做会计分录

更新时间:2025.04.06

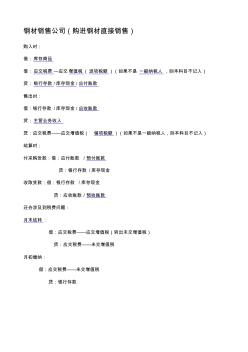

钢材销售公司(购进钢材直接销售) 购入时: 借:库存商品 借:应交税费 —应交增值税(进项税额)(如果不是 一般纳税人 ,则本科目不记入) 贷:银行存款 /库存现金 /应付账款 售出时: 借:银行存款 /库存现金 /应收账款 贷:主营业务收入 贷:应交税费——应交增值税( 销项税额)(如果不是一般纳税人,则本科目不记入) 结算时: 付采购货款:借:应付账款 / 预付账款 贷:银行存款 /库存现金 收取货款:借:银行存款 /库存现金 贷:应收账款 / 预收账款 还会涉及到税费问题: 月末结转 : 借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税 月初缴纳: 借:应交税费——未交增值税 贷:银行存款 小规模纳税的,不能抵扣进项税,所以要把税金计入库存商品成本。购入时不考虑增值税。 但是售出时要算的。 售出时: 借:银行存款 /库存现金 /应收账款 贷:主营业务收入 贷:

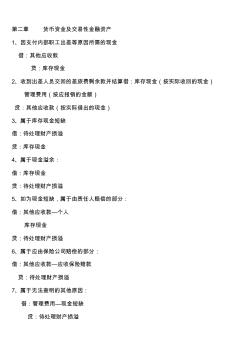

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

热门知识

销售原材料怎么做会计分录-

话题: 工程造价jasonone001

精华知识

销售原材料怎么做会计分录-

话题: 装修工程weloveyou99

最新知识

销售原材料怎么做会计分录-

话题: 工程造价longzihao3

专题概述

销售原材料怎么做会计分录知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关销售原材料怎么做会计分录最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:销售原材料怎么做会计分录

相关话题

资料下载

相关资讯

销售原材料怎么做会计分录相关专题

- 蛭石的市场销售价格

- 做瓷砖销售的要点是

- 怎样去销售浴室的用品

- 营业费用等于销售费用

- 销售钢塑土工格栅多少钱

- 销售原材料怎么做会计分录

- 销售钢材属于什么行业

- 销售管理系统价格怎么样

- 销售管理系统一般是多少钱

- 小型古建磨砖机哪有销售

- 原材料(设备)合格证、试验报告汇总表碎石

- 中国石油西藏销售分公司施工作业HSE计划书

- 中国石油西南销售分公司施工作业HSE计划书

- 原材料密度级配碎石水稳层混凝土及沥青砼配合比

- 原材料和配件检验项目、质量要求和检验频次内控标准

- 原材料、构配件和设备质量控制监理工作制度教学提纲

- 工程建设资料档案记录管理表格原材料及钢筋加工检验批

- 关于免税企业合并应税原材料供应企业中税收风险分析

- 基层贫混凝土和面层混凝土原材料与配合比设计比较

- 基础底板混凝土工程原材料控制和后浇带节及细部处理

- 某工业园区商品房(毛坯房)销售合同逐条解释

- 建筑工程原材料、构配件及试验检验项目规则及取样规定

- 清远市混凝土原材料粉煤灰质量检测情况

- 清远市度混凝土原材料水泥质量检测情况

- 嘉兴市信源三期灯饰灯具城可销售房源价格表

- GB50300-2013混凝土原材料检验批质量验收记录

- 预制安装梁板钢筋原材料检验批质量验收记录

- 销修电机水泵出租发电机

- 销轴开口销什么材质

- 销轴强度计算

- 销轴算是标准件

- 销轴一般用什么材料做成

- 销子是什么材料

- 潇湘奥林匹克花园怎么样

- 小300kw发电机组多少钱

- 小p收银机多少钱一台

- 小霸王点焊机价格多少

- 小白彩塑65平开价格

- 小白氟橡胶板多少钱

- 小白简单图纸问题

- 小白龙微耕开沟机价格

- 小白问梁的平法标注问题

- 小白熊恒温调奶器怎么用

- 小白熊暖奶器0607好不好

- 小白熊消毒温奶器说明书

- 小班主题墙应贴哪些内容

- 小板和大板的尺寸是多少

- 小宝塔是阴性水草么

- 小背篓暖气片的安装高度

- 小背篓暖气片什么牌子好

- 小背篓暖气片怎么安装

- 小便槽台套什么子目

- 小便槽套什么模板子目

- 小便池冲水闸安装高度

- 小便池感应器怎样接线

- 小便斗安装高度多少

- 小便斗安装高度是多少