- 首页 >

- > 外部培训费用管理制度

更新时间:2025.05.10

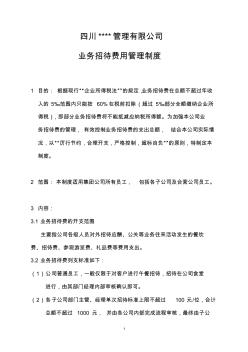

1 四川 ****管理有限公司 业务招待费用管理制度 1 目的: 根据现行“企业所得税法”的规定,业务招待费在总额不超过年收 入的 5‰范围内只能按 60%在税前扣除(超过 5‰部分全额缴纳企业所 得税),即部分业务招待费将不能抵减应纳税所得额。为加强本公司业 务招待费的管理, 有效控制业务招待费的支出总额, 结合本公司实际情 况,以“厉行节约,合理开支,严格控制,超标自负”的原则,特制定本 制度。 2 范围: 本制度适用集团公司所有员工, 包括各子公司及合营公司员工。 3 内容: 3.1 业务招待费的开支范围 主要指公司各级人员对外招待应酬、公关等业务往来活动发生的餐饮 费、招待费、参观游览费、礼品费等费用支出。 3.2 业务招待费列支标准如下: (1)公司普通员工,一般仅限于对客户进行午餐招待,招待在公司食堂 进行,由其部门经理内部审核确认即可。 (2)各子公司部门主管、经理单次招待

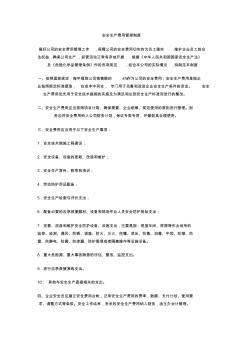

安全生产费用管理制度 搞好公司的安全费用管理工作 ,保障公司的安全费用切实的为员工落实 ,维护企业员工的合 法权益 ,确保公司生产 , 经营活动正常有序地开展 . 根据《中华人民共和国国家安全生产法》 及《危险化学品管理条例》作的各项规定 ,结合本公司的实际情况 ,特制定本制度 一、按照国家规定,每年提取公司销售额的 4%作为公司的安全费用;安全生产费用是指企 业按照规定标准提取, 在成本中列支, 专门用于完善和改进企业安全生产条件的资金。 安全 生产费用优先用于安全技术措施的实施及为满足和达到安全生产标准而进行的整改。 二、安全生产费用应当按照项目计取、确保需要、企业统筹、规范使用的原则进行管理。财 务应将安全费用纳入公司财务计划,保证专款专用,并督促其合理使用。 三、安全费用应当用于以下安全生产事项: 1.安全技术措施工程建设; 2.安全设备、设施的更新、改造和维护; 3.安全生产宣传

热门知识

外部培训费用管理制度-

话题: 考试教育vweiyj2005

-

话题: 考试教育kobe352300

精华知识

外部培训费用管理制度-

话题: 工程造价158****1865

-

话题: 地产家居dsfdsdfs398

-

话题: 考试教育JSTL123456

最新知识

外部培训费用管理制度-

话题: 项目管理jwsportig640

-

话题: 工程造价cui_605942

-

话题: 建筑设计rocklee12345

专题概述

外部培训费用管理制度知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关外部培训费用管理制度最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:外部培训费用管理制度

相关话题

资料下载

相关资讯

外部培训费用管理制度相关专题

- 项目实施外部风险

- 项目实施的外部政策

- 外部审计实际操作流程

- 外部审计整个流程工作

- 外部审计流程

- 外部人员出入管理制度

- 外部审计师

- 外部审计师制度

- 外部电脑接入管理

- 外部设备接入管理

- 中国电科院电力安全工作规程专项培训

- 中国铁道建筑总公司地下空间安全管理知识培训

- 招标师培训-招标采购投诉处理程序及其案例分析答案

- 在职培训——提升员工素质的捷径兼析造价工程师培训

- 中国水利经济会在山西举办水利经济和财务培训

- 中国大型建设集团工程施工项目部管理制度、岗位职责

- 云南电网工程2013版建设预算费用构成及计算程序

- 员工宿舍消防安全和卫生管理制度(2012完整版)

- 优秀工程造价论文关于初步设计概算中其他费用的把握

- 中国海洋石油公司之CNG加气站管理制度及操作规程

- 云南昆钢再生资源科技有限公司项目施工安全管理制度

- 医院燃气管理制度

- 中海地产项目部管理制度

- 云南二级建造师考试培训2019年云南二建考试培训

- 中国施工企业管理协会培训

- 医疗技术临床应用负面清单管理制度的建立与实施

- 供水泵(多级立式离心泵)培训课件