- 首页 >

- > 天津房贷利息抵扣个税

更新时间:2025.02.23

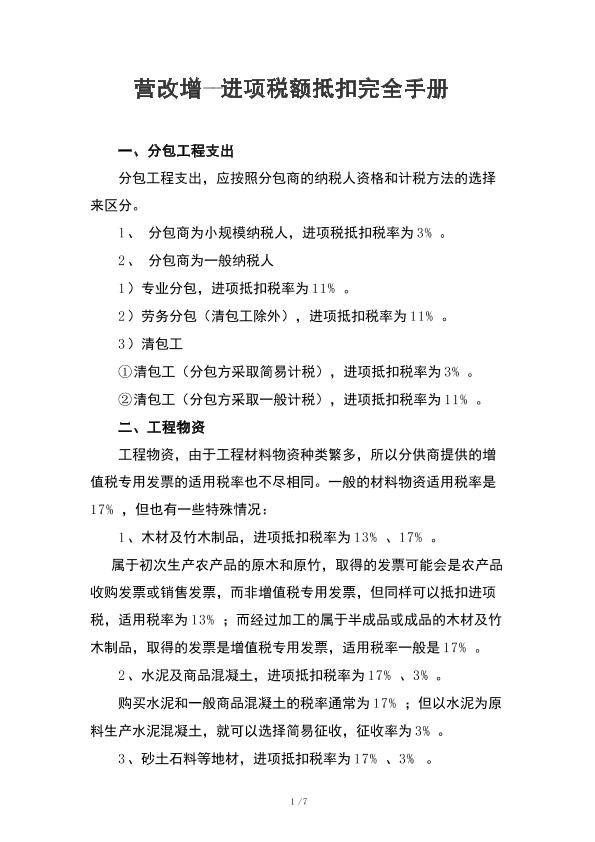

自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

热门知识

天津房贷利息抵扣个税-

话题: 工程造价water970722

-

话题: 工程造价dragon198832

-

话题: 地产家居guanzhenyu

精华知识

天津房贷利息抵扣个税-

话题: 工程造价yes7562188zn

-

话题: 工程造价zongxing2008

最新知识

天津房贷利息抵扣个税-

话题: 工程造价bjgdwangbo

专题概述

天津房贷利息抵扣个税知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关天津房贷利息抵扣个税最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:天津房贷利息抵扣个税

相关话题

资料下载

相关资讯

天津房贷利息抵扣个税相关专题

- 2019天津经济适用房

- 2019天津商业贷款利率

- 2019天津购房新政策

- 2019年天津收房产税吗

- 2019年天津购房新政策

- 2019年天津购房政策

- 2019年天津经济适用房

- 契税过户时间天津2019

- 契税20190天津开始了呀吗

- 经济适用房申请条件2019天津

- 在加快天津城市绿化建设中不断创新发展的园林局工会

- 智能建筑工程监理过程中的几个问题及处理方法

- 中国重汽承担的16个技术创新项目通过省级鉴定验收

- 在高压输电线路杆塔加挂ADSS光缆应注意几个问题

- 在高职电工技术课程PLC教学中需要注意的几个问题

- 在大中型邮电通信工程中试行建设监理的几个问题

- 怎么样加油可以省钱?夏季加油八个注意事项参考资料

- 中国十年后太阳能发电量将相当于1.5个三峡水电站

- 制约我国工程造价管理体制改革的几个主要问题

- 有计划、全面地识图、审图才是一个造价人该有的本事

- 中国青年农民工融入社区项目成果发布会在天津市举行

- 以未成年人名义购房的个人住房贷款业务法律问题

- 招标文件中建设工程施工合同条款重点关注的几个问题

- 天津住宅建设发展集团有限公司

- 改扩建与技术改造项目经济评价中几个问题

- 公路造价模板2016价格信息11月价格(含税)

- 关于PPP项目股债分离模式下建设期间利息处理

- 天津房产赠与过户

- 天津房产营业税怎么算

- 天津房产税最新消息2017年

- 天津房产税最新消息

- 天津房产税征收标准

- 天津房产税退税流程

- 天津房产税土地税

- 天津房产税税率

- 天津房产税实施细则

- 天津房产税申报表

- 天津房产税如何计算

- 天津房产税纳税申报表

- 天津房产税开征最新消息

- 天津房产税计算方法

- 天津房产税的法律

- 天津房产税2017年征收

- 天津房产契税新政策

- 天津房产契税降了

- 天津房产交易资金过户后几天到账

- 天津房产交易税费

- 天津房产交易契税

- 天津房产过户赠予手续

- 天津房产过户流程

- 天津房产过户后水电卡

- 天津房产过户给小孩

- 天津房产过户费怎么算

- 天津房产过户费

- 天津房产过户代办

- 天津房产父子过户

- 天津房产代办过户