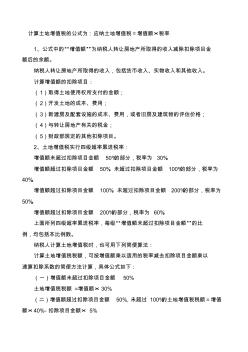

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金 额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率,每级“增值额未超过扣除

膨胀土地基膨胀变形计算方法研究——含水率增加会引起膨胀土地基膨胀变形。室内试验和现场测试结果表明,膨胀率和膨胀力随含水率的增加呈线性增大,大气影响深度范围内膨胀土地基含水率变化随深度呈线性减小,膨胀率与上覆压力可用椭圆形曲线表示。在推导膨胀率...

热门知识

土地契税计算方法-

话题: 地产家居sad4542711

-

话题: 地产家居liangliu77

精华知识

土地契税计算方法-

话题: 地产家居139****4119

最新知识

土地契税计算方法-

话题: 地产家居zls39452235

土地契税计算方法相关专题

- 2019安置房没有土地证

- 丰都县2019土地安置房文件

- 山东省2019企业土地出让契税税率

- 盘锦2019商品房要土地证吗

- 南京2019农村土地房屋拆迁补偿安置标准

- 没有土地鞍山2019房产过户新政策

- 土地契税新政策2019

- 土地契税新政策2019年1月

- 土地契税新政策2019降低了

- 2019年土地出让金计算

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 在创新中求发展——乐山市土地储备中心工作创新纪实

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 振冲灌注桩处理软土地基在谏壁二线船闸工程中的应用

- 振动沉管CFG桩复合地基在饱和软土地基工程的应用

- 中风化硬质岩地基超高层建筑沉降计算方法与应用

- 有建筑物存在的软土地基液化模拟地震振动台试验

- 振冲碎石桩技术在汤浦堆石坝软粘土地基处理中的应用

- 圆钢管混凝土T型焊接节点应力强度因子计算方法

- 依萨河二级水电站钢衬钢筋混凝土地面管与应用

- 中国城市土地开发模式的演进及其对房地产市场的影响

- 振动挤密碎石桩在建筑工程软土地基处理中的分析应用

- 中川铁路饱和黄土地基水泥土搅拌桩静载试验

- 在贫瘠的土地上播种希望——五原县中低产田改造纪实

- 有埋深无体积质量的黏性土地基极限承载力的直接求解

- 征用集体土地涉及的土地及房屋拆迁补偿价格评估实践

- 在国家投资土地开发整理项目检查情况汇报会上的讲话