- 首页 >

- > 土地出让契税及印花税

更新时间:2025.04.27

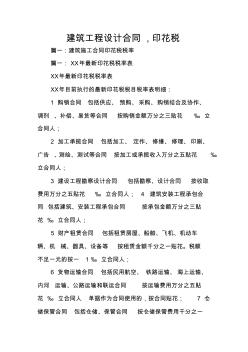

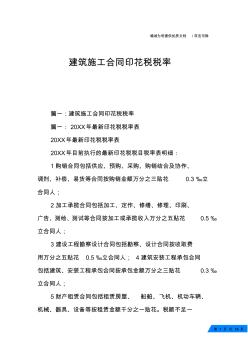

建筑工程设计合同 ,印花税 篇一:建筑施工合同印花税税率 篇一: XX年最新印花税税率表 XX年最新印花税税率表 XX年目前执行的最新印花税税目税率表明细: 1 购销合同 包括供应、 预购、采购、购销结合及协作、 调剂 、补偿、易货等合同 按购销金额万分之三贴花 ‰ 立 合同人; 2 加工承揽合同 包括加工、 定作、修缮、修理、印刷、 广告 、测绘、测试等合同 按加工或承揽收入万分之五贴花 ‰ 立合同人; 3 建设工程勘察设计合同 包括勘察、设计合同 按收取 费用万分之五贴花 ‰ 立合同人; 4 建筑安装工程承包合 同 包括建筑、安装工程承包合同 按承包金额万分之三贴 花 ‰ 立合同人; 5 财产租赁合同 包括租赁房屋、船舶、飞机、机动车 辆、机 械、器具、设备等 按租赁金额千分之一贴花。税额 不足一元的按一 1 ‰ 立合同人; 6 货物运输合同 包括民用航空、 铁路运输、海上运输、

第 1 页 共 14 页 竭诚为您提供优质文档 /双击可除 建筑施工合同印花税税率 篇一:建筑施工合同印花税税率 篇一: 20XX年最新印花税税率表 20XX年最新印花税税率表 20XX年目前执行的最新印花税税目税率表明细: 1购销合同包括供应、预购、采购、购销结合及协作、 调剂、补偿、易货等合同按购销金额万分之三贴花 0.3 ‰立 合同人; 2加工承揽合同包括加工、定作、修缮、修理、印刷、 广告、测绘、测试等合同按加工或承揽收入万分之五贴花 0.5 ‰ 立合同人; 3建设工程勘察设计合同包括勘察、设计合同按收取费 用万分之五贴花 0.5 ‰立合同人; 4建筑安装工程承包合同 包括建筑、安装工程承包合同按承包金额万分之三贴花 0.3 ‰ 立合同人; 5财产租赁合同包括租赁房屋、 船舶、飞机、机动车辆、 机械、器具、设备等按租赁金额千分之一贴花。税额不足一 第 2 页 共 14 页 元的按一

热门知识

土地出让契税及印花税-

话题: 地产家居panfeng5555

-

话题: 地产家居zhangyueli88

精华知识

土地出让契税及印花税-

话题: 地产家居baozheng2008

最新知识

土地出让契税及印花税-

话题: 地产家居kuangdaiping

专题概述

土地出让契税及印花税知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关土地出让契税及印花税最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:土地出让契税及印花税

相关话题

资料下载

相关资讯

土地出让契税及印花税相关专题

- 2019安置房没有土地证

- 丰都县2019土地安置房文件

- 山东省2019企业土地出让契税税率

- 盘锦2019商品房要土地证吗

- 南京2019农村土地房屋拆迁补偿安置标准

- 没有土地鞍山2019房产过户新政策

- 土地契税新政策2019

- 土地契税新政策2019年1月

- 土地契税新政策2019降低了

- 2019年土地出让金计算

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 新型基于热力学法的水泵效率数学模型及应用

- 全热回收地源热泵空调机组的系统及工程方案设计

- 正荣润璟诸楼及A区地下室抗浮锚杆工程竣工验收报告

- 支持群体设计的工程数据库管理系统的结构及实现

- 引入PPP模式的高标准农田建设及财政支持体系创新

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 中国焊接学会堆焊及表面工程专委会

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 圆锥碎矿机工作原理、技术参数、安装调试及维护检修

- 医用洁净空调系统设计调试中易忽视的问题及设计优化

- 园林景观工程在推进城乡宜居环境建设中的问题及思考

- 张峰水库供水发电洞洞内埋管及电站厂房明管制安施工

- 智能社区路灯及景观灯监控系统方案V2-BAIDU

- 中国钢铁厂烧结机的烟气特点及部分钢铁厂烧结机信息

- 中国读卡器市场现状分析及未来五年发展前景分析报告

- 土地出让契税会计科目

- 土地出让契税返还

- 土地出让契税多少钱

- 土地出让契税代缴

- 土地出让契税

- 土地出让金滞纳金契税

- 土地出让金滞纳金缴纳契税

- 土地出让金与房产税

- 土地出让金无锡安置房

- 土地出让金退回是否退契税

- 土地出让金契税滞纳金

- 土地出让金契税怎么算

- 土地出让金契税营改增

- 土地出让金契税税率

- 土地出让金契税谁交

- 土地出让金契税什么时候交

- 土地出让金契税缴纳时间

- 土地出让金契税

- 土地出让金利息契税

- 土地出让金利息缴纳契税

- 土地出让金经济适用房

- 土地出让金及契税

- 土地出让金和契税有什么不同

- 土地出让金和契税一样吗

- 土地出让金和契税

- 土地出让金和房产税

- 土地出让金房产税

- 土地出让金罚款交契税吗

- 土地出让金的契税税率

- 土地出让金的契税