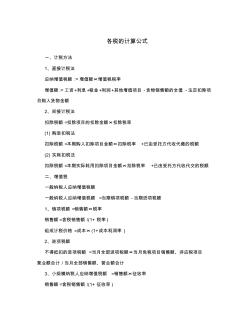

各税的计算公式 一、计税方法 1、直接计税法 应纳增值税额 :=增值额×增值税税率 增值额 :=工资+利息+租金+利润+其他增值项目 -货物销售额的全值 -法定扣除项 目购入货物金额 2、间接计税法 扣除税额 =扣除项目的扣除金额×扣除税率 (1) 购进扣税法 扣除税额 =本期购入扣除项目金额×扣除税率 +已由受托方代收代缴的税额 (2) 实耗扣税法 扣除税额 =本期实际耗用扣除项目金额×扣除税率 +已由受托方代收代交的税额 二、增值税 一般纳税人应纳增值税额 一般纳税人应纳增值税额 =当期销项税额 -当期进项税额 1、销项税额 =销售额×税率 销售额 =含税销售额 /(1+ 税率 ) 组成计税价格 =成本× (1+成本利润率 ) 2、进项税额 不得抵扣的进项税额 =当月全部进项税额×当月免税项目销售额、非应税项目 营业额合计 /当月全部销售额、营业额合计 3、小规模纳税人应纳增值

热门知识

水文比拟法计算公式-

话题: 园林景观xiaobei5759

精华知识

水文比拟法计算公式-

话题: 工程造价jzywlichao

-

话题: 工程造价xiongtao7753

最新知识

水文比拟法计算公式-

话题: 造价软件roger_meng

水文比拟法计算公式相关专题

- 水文水利计算复习

- 山水文园的设计单位

- 北京山水文园别墅怎么样

- 北京山水文园2003年房价

- 公路工程水文勘测规范

- 荆江水文招标采购

- 山水文园集团招标采购

- 辽宁省水文局招标采购中心

- 山水文园集团招标采购平台

- 淮北水文工程招标

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 有限元法在软土浅埋隧道施工过程的动态模拟中的应用

- 新型基于热力学法的水泵效率数学模型及应用

- 原来这就是辨别冷热水管正确方法商家终于肯说实话了

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 新的基于NGA/PCA和SVM的特征提取方法

- 乙烯基树脂混凝土电解槽的性能及在湿法冶金中的应用

- 应用清单招标与经评审的最低投标价法评标的几点思考

- 定征复合板材粘接层性质的非线性超声兰姆波方法

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 杂散电容对交流法微电容测量电路噪声特性影响的分析

- 招标师招标采购法律法规与政策题型分析辅导材料

- 主要用固体工业废渣生产硫铝酸盐水泥熟料的方法

- 中国2010年上海世博会园区管线综合管沟管理办法

- 中华人民共和国大气污染防治法实施细则中英对照资料

- 云浮建筑施工领域安全管理联合执法检查专项行动方案