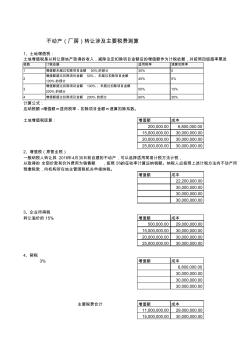

不动产(厂房)转让涉及主要税费测算 1、土地增值税: 土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进 级数 计税依据 适用税率 速算扣除率 1 增值额未超过扣除项目金额 50%的部分 30% 0 2 增值额超过扣除项目金额 50% 、未超过扣除项目金额 100%的部分 40% 5% 3 增值额超过扣除项目金额 100% 、未超过扣除项目金额 200%的部分 50% 15% 4 增值额超过扣除项目金额 200% 的部分 60% 35% 计算公式: 应纳税额 =增值额×适用税率-扣除项目金额×速算扣除系数。 土地增值税匡算: 增值额 成本 200,000.00 6,800,000.00 15,000,000.00 30,000,000.00 20,000,000.00 30,000,000.00 25,000,000.00 30,000,00

100.00 增值税税率: 11.00% 纳税地点: 其他 税率% 税额 (元) 税率% 税额 (元) 1 增值税 90.09 11 9.91 2 1.80 8.11 1.1 附加税: 城市维护建设税 1 0.10 0.02 0.08 1.2 教育费附加 3 0.30 0.05 0.25 1.3 地方教育费附加 2 0.20 0.04 0.16 2 企业所得税 90.09 2 1.80 0.2 0.18 1.62 3 河道维护费 90.09 0.1 0.09 0.1 0.09 0 4 社会保险费 90.09 1.5 1.35 1.5 1.35 0 5 印花税 100.00 0.03 0.03 0.03 0.03 0 6 其他 合计 13.78 3.56 10.22 填写说明:浅绿色部分为可填写部位。 工程造价结算税金计算 项目 /工程名称: 其中:预交税 结算含税总造价 (元): 应缴 销

热门知识

税金如何计算精华知识

税金如何计算-

话题: 工程造价139****0089

-

话题: 工程造价158****5120

-

话题: 工程造价158****3876

-

话题: 工程造价zhouranspain

-

话题: 工程造价suzheh6414

最新知识

税金如何计算-

话题: 工程造价150****2920

-

话题: 工程造价133****9888

-

话题: 工程造价139****8116

税金如何计算相关专题

- 综合单价包含税金

- 暂列金是否计取规费税金

- 造价税金的调整

- 招标文件要税金单列

- 只计算税金不计其他费用

- 只取税金项目的计算

- 只取规费和税金怎么弄

- 只取税金不取费

- 知道税金税率怎么算总价

- 建筑工程预算税金怎么计算

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 应用贵州省雨洪公式计算施工期设计洪水需注意的问题

- 政府投资项目如何做好智能化系统工程建设的过程控制

- 引用CAD电子图在广联达工程计算软件中的应用技巧

- 圆形截面钢筋混凝土受弯构件正截面承载力的简化计算

- 在小桥涵软基处理中如何运用预应力混凝土管桩的分析

- 工程水文与水利计算课程教学改革探索

- 在楼宇自控系统设计中如何选择最佳的电动调节阀口径

- 云计算技术在计算机数据处理中的应用分析与发展对策

- 在水利水电工程中如何解决UTM投影变形问题

- 云计算模型在船体复杂结构件装配和三维建模中的应用

- 张家口清水河建设桥临时支架及河道行洪能力计算分析

- 中风化硬质岩地基超高层建筑沉降计算方法与应用