- 首页 >

- > 施工预算的编制方法有

更新时间:2025.04.05

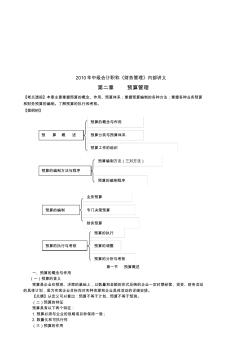

2010年中级会计职称《财务管理》内部讲义 第二章 预算管理 【考点透视】本章主要掌握预算的概念、作用、预算体系;掌握预算编制的各种方法;掌握各种业务预算 和财务预算的编制。了解预算的执行和考核。 【提纲树】 第一节 预算概述 一、预算的概念与作用 (一)预算的含义 预算是企业在预测、决策的基础上,以数量和金额的形式反映的企业一定时期经营、投资、财务活动 的具体计划,是为实现企业目标而对各种资源和企业具体活动的详细安排。 【点睛】从定义可以看出:预算不等于计划、预算不等于预测。 (二)预算的特征 预算具有以下两个特征: 1.预算必须与企业的战略或目标保持一致; 2.数量化和可执行性 (三)预算的作用 预 算 概 述 预算的概念与作用 预算分类与预算体系 预算工作的组织 预算的编制方法与程序 预算编制方法(三对方法) 预算的编制程序 预算的编制 业务预算 财务预算 专门决策预算 预算的执行与

![企业财务预算的编制方法[教学]](https://files.zjtcn.com/group1/M00/35/41/CgoBZ2AdbAGAPHj2AAA8dJ-2PCU075.jpg)

企业财务预算的编制方法 企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、 增量预算、 零基 预算、定期预算和滚动预算等方法进行编制。 (一)固定预算 固定预算又称静态预算, 是把企业预算期的业务量固定在某一预计水平上, 以此为基础 来确定其他项目预计数的预算方法。 也就是说, 预算期内编制财务预算所依据的成本费用和 利润信息都只是在一个预定的业务量水平的基础上确定的。 显然,以未来固定不变的业务水 平所编制的预算赖以生存的前提条件,必须是预计业务量与实际业务量相一致(或相差很 小),才比较适合。 固定预算的缺点: 一是过于呆板, 因为编制预算的业务量基础是事先假定的某个业务量, 所以在这种方法下, 不论预算期内业务量水平实际可能发生哪些变动, 都只能以事先确定的 某一个业务量水平为编制预算的基础; 二是可比性差, 当实际的业务量与编制预算所依据的 业务量发生较大差异时, 有

热门知识

施工预算的编制方法有-

话题: 工程造价150****7617

-

话题: 工程造价158****3238

-

话题: 工程造价158****3109

精华知识

施工预算的编制方法有-

话题: 工程造价151****5293

-

话题: 工程造价151****7573

-

话题: 工程造价zhoushenwei

-

话题: 工程造价139****5018

最新知识

施工预算的编制方法有-

话题: 工程造价155****0108

-

话题: 工程造价sincerely110

专题概述

施工预算的编制方法有知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关施工预算的编制方法有最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:施工预算的编制方法有

相关话题

资料下载

相关资讯

施工预算的编制方法有相关专题

- 开挖边坡的施工工艺

- 看施工图应该先从哪里入手

- 看施工图纸的顺序与步骤

- 抗倍特挂墙板怎么施工

- 抗浮锚杆桩施工原理

- 抗滑桩施工图纸怎么看

- 抗浮锚杆怎样施工

- 抗震钢筋施工依据哪个规范

- 抗裂纤维的施工建议

- 考施工员需要些什么条件

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 中华华丹雨、污水管道沟槽开挖专项施工方案教学教材

- 可替代现有隔热保温材料的新型材料

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定