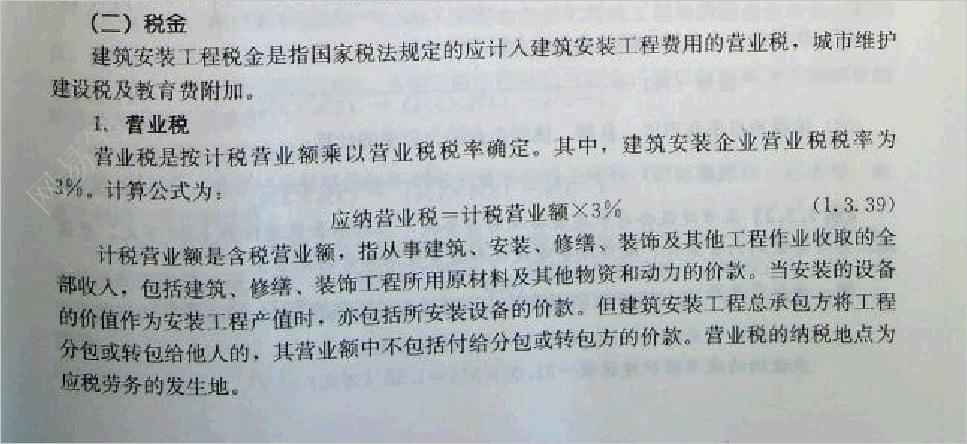

最近,笔者在对3个国家大中型建设项目进行审计时发现这些项目漏计漏缴施工单位营业税、城市维护建设税及教育费附加(以下简称营业税及“附加”)的现象比较普遍,问题比较突出,应引起有关方面的重视。 例如,某高速公路建设项目的“标书”和施工合同规定:该项目的营业税及“附加”由业主代扣代缴(即施工合同价款中不含营业税及“附加”,此税由业主缴纳)。据此规定,业主应代扣代缴施工企业营业税及“附加”4064.8万元,但自1996年项目开工至审计时止,业主既未从工程款中代扣税款,也未直接从工程

施工单位营业税相关专题

- 安全专项施工方案总结

- 安全文明施工样板工地

- 安全防护棚架专项施工方案

- 安全体验馆电教室施工方案

- 安全文明施工总包合同

- 安全文明施工样板工地策划

- 安全施工专项施工方案

- 安全及文明施工检查制度

- 安全生产文明施工总体规划

- 安全文明施工管理策划

- 工程施工安全检查用表监理单位专用与施工单位内业专用

- 关于贝雷片支架安装拆卸工程安全技术对施工单位交底函

- 公路工程施工单位危险性较大分部分项工程安全管理制度

- 机械式停车设备安装改造维修施工单位鉴定评审细则试行

- 关于我省水利工程营业税改征增值税计价依据调整通知

- 建筑施工单位夜间作业产生环境噪声污染行政处罚流程图

- 开工报审施工单位使用表格

- 江苏省沉井下沉施工公司沉井制作施工单位沉井封底厂家

- 嘉兴行政中心工程施工单位杭州市设备安装有限公司

- 建设工程项目中监理单位与施工单位之间进化博弈分析

- 建设单位、监理单位、施工单位安全生产行为监督检查表

- 建筑工程质量专项治理施工单位自查自纠工作报告

- 水利水电工程SL2882003施工单位常用表

- 云南保龙高速公路土建施工单位竣工文件编制目标责任书

- 正确处理施工单位与项目业主、监理关系的做法和成功经验

- 建筑业营业税改征增值税四川省建设工程计价依据调整办法

- 建筑施工单位与总包与业主、监理、设计人等单位配合措施

- 施工单位行政工作报告

- 施工单位见面会

- 施工单位观摩会发言稿

- 施工单位证明信怎么写

- 施工单位评价

- 施工单位评价办法

- 施工单位评价标准

- 施工单位调研提纲

- 施工单位负责项目管理的技术人员

- 施工单位财务报表

- 施工单位责任清单

- 施工单位质安部职责

- 施工单位质检员监理例会发言稿

- 施工单位质量管理措施

- 施工单位质量管理职责

- 施工单位质量验收检验评定记录表

- 施工单位贯标资料

- 施工单位资料

- 施工单位资料三层楼房施工方案

- 施工单位资料员日常工作

- 施工单位资料员面试

- 施工单位资料目录

- 施工单位资料装订

- 施工单位资格报审表

- 施工单位资质

- 施工单位资质分类

- 施工单位资质等级

- 施工单位进场通知书

- 施工单位进场需办理手续

- 施工单位进场需知