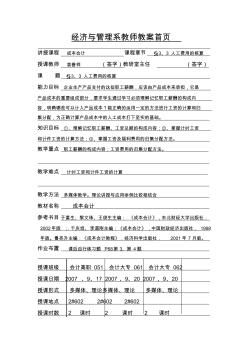

经济与管理系教师教案首页 讲授课程 成本会计 课程章节 §3、3 人工费用的核算 授课教师 袁善祥 (签字)教研室主任 (签字) 课 题 §3、3 人工费用的核算 能力目标 企业生产产品支付的这些职工薪酬,应该由产品成本来承担,它是 产品成本的重要组成部分,要求学生通过学习必须理解记忆职工薪酬的构成内 容,明确哪些可以计入产品成本?能正确的运用一定的方法进行工资的计算和归 集分配,为正确计算产品成本中的人工成本打下坚实的基础。 知识目标 ①、理解记忆职工薪酬、工资总额的构成内容;②、掌握计时工资 和计件工资的计算方法;③、掌握工资及福利费用的归集分配方法。 教学重点 职工薪酬的构成内容;工资费用的归集分配方法。 教学难点 计时工资和计件工资的计算 教学方法 多媒体教学。理论讲授与应用举例比较相结合 教材名称 成本会计 参考书目 于富生、黎文珠、王俊生主编: 《成本会计》,东北财经大学出版社

1、定额人工费是根据国家正常工作时日和平均劳动强度计算的,一般建筑工程 定额中每个子目人工消耗量比实际高 .但每工日的人工工资又比实际低 ,对于前 者是定额全面综合建筑工程的地域 建筑工程的复杂 建筑工程的层高 建筑工程 的结构 等内容 .所以定额对于一般的工程 ,人工消耗量要高于实际用量 ,对于后 者是 ,人工单价 2、这两者没有确切的定量表示公式或比例关系(但一般情况下,有些省份会按 照区域划分,在物价信息中公布一个 人工费调差系数,直接乘定额人工费 就可以 的),因为它受社会劳动力价值影响太大,对此一般的施工企业来说,只能从 间 接费、临时工程费等中节约成本以求利润了

热门知识

人工费用的调整-

话题: 工程造价liuwei450119

-

话题: 工程造价150****6980

精华知识

人工费用的调整-

话题: 工程造价151****7150

-

话题: 工程造价150****9266

-

话题: 工程造价159****7858

最新知识

人工费用的调整-

话题: 工程造价chinaspcom

-

话题: 工程造价150****9831

-

话题: 工程造价bernice1116

人工费用的调整相关专题

- 昆明人工挖孔桩

- 栏板人工价格

- 栏杆人工费

- 廊坊人工费

- 雷诺护垫护坡人工费

- 联系单人工单价问题

- 两算对比中的人工费

- 辽宁的人工费调整价格

- 辽宁地区外包人工费的价格

- 辽宁定额人工运土方

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 可替代现有隔热保温材料的新型材料

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 中共重庆市委重庆市人民政府关于建设平安重庆的决定

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 在“建筑节能与居住舒适”专题技术交流会议上的讲话

- 以MSP430FW427为核心的远程数字水表设计

- 园林绿化养护精细化管理对河源市园林景观的影响分析