- 首页 >

- > 企业破产受理后房产税要缴吗

更新时间:2025.05.04

财政部4月26日发布通知,明确了营改增后契税、房产税、土地增值税、个人所得税的计税依据问题。一、计征契税的成交价格不含增值税。二、房产出租的,计征房产税的租金收入不含增值税。三、土地增值税纳税人转让房地产取得的收入为不含增值税收入。《中华人民共和国土地增值税暂行条例》等规定的土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中计算抵扣

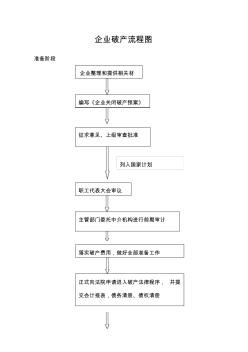

企业破产流程图 准备阶段 企业整理和提供相关材 编写《企业关闭破产预案》 征求意见、上级审查批准 列入国家计划 职工代表大会审议 主管部门委托中介机构进行前期审计 落实破产费用,做好全部准备工作 正式向法院申请进入破产法律程序, 并提 交会计报表,债务清册、债权清册 受理阶段 法院制作并送达受理通知书 主管部门和中介机构 推荐清算组组成人员 制定《破产清算工作方案》 拟定原企业聘用、留用人员名单 形成一系列规范 性的报表和清单 法院组成合议庭 发 布企业 破产受 理公告 通知申请人、债权 人 通 知破产 企业立 即停止清偿债务 通 知破产 企业的 开 户银行 停止债 务人的结算活动 中 止对债 务人财 产 的其它 民事执 行程序 依法调整以破产 企业为被告的其 他经济纠纷案件 的处理程序 在企业 管 理组 织 不能正 常 履行 职 责的情况下,法院 成立企业监管组 债权人向法院或 清算组申

热门知识

企业破产受理后房产税要缴吗-

话题: 工程造价zhuxunru2000

-

话题: 工程造价garfield001

-

话题: 工程造价xiangfanhao

-

话题: 考试教育jiaguang887

精华知识

企业破产受理后房产税要缴吗-

话题: 地产家居wly981559724

最新知识

企业破产受理后房产税要缴吗-

话题: 工程造价zhongshaorui

专题概述

企业破产受理后房产税要缴吗知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关企业破产受理后房产税要缴吗最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:企业破产受理后房产税要缴吗

相关话题

资料下载

相关资讯

企业破产受理后房产税要缴吗相关专题

- 上海企业房产税征收标准2019

- 山东省2019企业土地出让契税税率

- 契税企业改制2019

- 企业契税政策2019

- 企业房产税如何征收2019年

- 企业房产税最新消息2019

- 企业宿舍2019房产税

- 企业房产税税率2019

- 企业房产税2019

- 企业商业贷款利率2019

- 在十二届市政协常委会第十五次会议上的讲话(摘要)

- 整体平移后六层砖混结构住宅楼整体提升的施工与监测

- 云、贵、川、渝2010年水泥淘汰落后产能企业名单

- 宜万铁路鲁竹坝2号隧道的主要工程问题及其处理措施

- 招标文件(东太湖游泳池及驳岸二标段后审8.29)

- 政府还贷二级公路收费站取消后治超工作的建议与对策

- 云南省机关事业单位编制外人员劳动合同书(修改后)

- 中分带回填土、路缘石安装及培土路肩施工方案修改后

- 有抗震结构设计要求的建筑必须要使用HRBE钢筋吗

- 中国十年后太阳能发电量将相当于1.5个三峡水电站

- 中国要大力发展绿色建筑智能建筑,实施建筑节能工程

- 永州大道后配配套工程鱼塘清淤换填路基专项施工方案

- 永久船闸旁侧泄水箱涵施工方案的选择及主要施工方法

- 中国阿尔泰早古生代后碰撞花岗岩的发现及其地质意义

- 招标文件(东太湖游泳池及驳岸三标段后审8.29)

- 关于建筑工程混凝土强度主要检测技术分析及应用

- 广东佛山市重点交通工程标后管理和工程监理工作

- 企业破产飞债权人承受土地契税

- 企业配电房房产税

- 企业拍卖获得的房屋改造后对外出租

- 企业年末不计提房产税罚款怎么交

- 企业内部房产过户需交土地增值税

- 企业哪些房子要交房产税

- 企业名下房产可以不交房产税吗

- 企业名下房产过户税费

- 企业名下房产过户

- 企业名下的房产税费

- 企业免征房产税条件

- 企业每年房产税缴纳时间

- 企业没有房产税

- 企业买房契税怎么入账

- 企业连续三年亏损免房产税

- 企业冷库房产税

- 企业可免征房产税自用房产包括

- 企业经营性幼儿园自用房产需要交房产税吗

- 企业经济适用房

- 企业缴纳土地契税

- 企业缴纳房产税如何计算

- 企业缴纳房产税的范围

- 企业缴纳房产税

- 企业缴纳的房产税时

- 企业缴纳的房产税

- 企业交纳房产税土地使用税

- 企业交房产税计算

- 企业交房产税打发票要什么

- 企业交房产税

- 企业建成的闲置的房屋房产税