中华人民共和国城镇土地使用税暂行条例 (1988年 9月 27日中华人民共和国国务院令第 17号发布 根据 2006 年 12月 31日《国务院关于修改 〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订 根据 2011年 1月 8 日《国务院关于 废止和修改部分行政法规的决定》第二次修订 根据 2013年 12月 7 日《国务院关于修改部分行政法规的决定》第三次修订) [1] 第一条 为了合理利用城镇土地, 调节土地级差收入, 提高土地 使用效益,加强土地管理,制定本条例。 第二条 在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

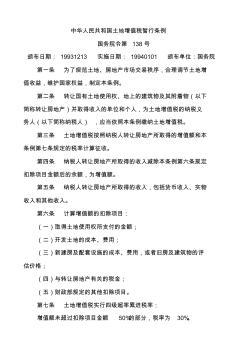

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

热门知识

契税税暂行条例-

话题: 园林景观yaowei13857

精华知识

契税税暂行条例-

话题: 地产家居ruofei1982

-

话题: 地产家居zhangbiaocyy

-

话题: 地产家居wcz19801205

最新知识

契税税暂行条例-

话题: 工程造价yingxiqiang

契税税暂行条例相关专题

- 车位的契税2019

- 北京契税新政策2019

- 车位契税2019

- 车库契税新政策2019

- 常州契税新政策2019

- 常州契税2019

- 北京新房契税怎么算2019年

- 常州2019年契税

- 滨州契税新政策2019

- 巢湖2019年契税

- 公路造价模板2016价格信息11月价格(含税)

- 关于房地产开发企业注销前有关企业所得税处理问题公告

- 关于铁路施工项目劳务分包及劳动用工营业税问题

- 关于建筑业简易计税方式下分包抵税相关问题一点思考

- 会计报表电子表格模板标准科目月报应交税费明细表

- 关于我省水利工程营业税改征增值税计价依据调整通知

- 关于调整合肥市建设工程税金费率通知

- 基于SWOT模型分析营改增对建筑行业税负影响

- 开征房产税对房地产市场影响基于叫价模型分析

- 建筑企业参与投建一体类PPP项目税务筹划及风险分析

- 江苏省现行机械台班含税与除税价格调整表(机械总库)

- 广东省税务局办公大楼改造项目运用光为照明LED灯具

- 兰州正浩普惠税务师事务所有限公司中标

- 江苏省现行机械台班含税与除税价格调整表(大型机械)

- 山西省各市建设工程材料含税指导价格

- 建安行业差额问题不同项目不同计税方法进项税抵扣问题

- 冀地税函43号营业税营业额管理规范解读