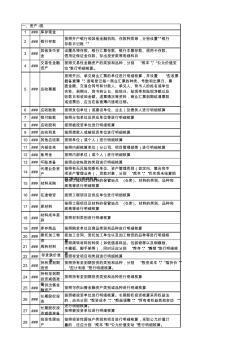

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照

热门知识

契税会计科目-

话题: 地产家居ckhking0513

精华知识

契税会计科目-

话题: 工程造价muqingzhong

最新知识

契税会计科目-

话题: 装修工程capricorn_ll

-

话题: 工程造价huaqiangkj

契税会计科目相关专题

- 车位的契税2019

- 北京契税新政策2019

- 车位契税2019

- 车库契税新政策2019

- 常州契税新政策2019

- 常州契税2019

- 北京新房契税怎么算2019年

- 常州2019年契税

- 滨州契税新政策2019

- 巢湖2019年契税

- 企业涉税会计主要会计科目设置知识点汇总

- 一般纳税人增值税会计科目设置及核算方法

- 厦门别墅缴纳契税

- 南昌二套房契税交多少

- 建筑工程施工企业会计科目及会计处理分录

- 新会计准则与企业会计制度会计科目对照表

- 房地产开发企业缴纳契税

- 南昌买首套房购房契税交多少

- 建筑施工企业会计科目的设置及核算内容

- 建筑施工企业会计科目的设置及核算

- 建筑施工单位的建账流程及会计科目设置

- 中华人民共和国契税暂行条例实施细则

- 建筑施工企业会计科目及核算方法

- 建筑现场施工企业会计科目表格模板

- 企业会计科目表

- 建筑施工企业会计科目设置及实务

- 建筑施工企业会计科目及其核算