- 首页 >

- > 契税发票评估市场金额

更新时间:2025.01.26

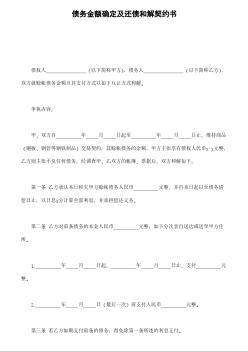

债务金额确定及还债和解契约书 债权人 (以下简称甲方),债务人 (以下简称乙方),双方就赊帐债务金额及其支付方式以如下互让方式和解。 争执内容: 甲、双方自 年 月 日起至 年 月 日止,维持商品(铜板、钢管等钢铁制品)交易契约,其赊帐债务的余额,甲方主张享有债权人民币x x元整,乙方则主张不负任何债务,经调查甲、乙双方的帐簿、票据后,双方和解如下: 第一条 乙方承认本日积欠甲方赊帐债务人民币 元整,并自本日起以至债务清偿日止,以日息x分计算全部利息,并承担偿还义务。 第二条 乙方对前条债务的本金人民币 元整,如下分次亲自送达或送至甲方住所。 1.

专题概述

契税发票评估市场金额知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关契税发票评估市场金额最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:契税发票评估市场金额

相关话题

资料下载

相关资讯

契税发票评估市场金额相关专题

- 车位的契税2019

- 北京契税新政策2019

- 车位契税2019

- 车库契税新政策2019

- 常州契税新政策2019

- 常州契税2019

- 北京新房契税怎么算2019年

- 常州2019年契税

- 滨州契税新政策2019

- 巢湖2019年契税

- 中国吹制玻璃行业市场前景分析预测年度报告(目录)

- 中国电力井盖行业市场前景分析预测年度报告(目录)

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 中国轨道射灯行业市场前景分析预测年度报告

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 中国仿古青砖行业市场前景分析预测年度报告(目录)

- 中国家具钢管行业市场前景分析预测年度报告(目录)

- 中国电动汽车充电站市场现状与投资分析报告

- 无锡市房地产市场报告

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 中国读卡器市场现状分析及未来五年发展前景分析报告

- 智能建筑综合能耗分析评估系统之管理平台设计与应用

- 中国水泥沟盖板市场发展及投资前景报告

- 中国亚克力板行业市场前景分析预测年度报告(目录)

- 中国红外热像仪市场深度调研及投资策略分析报告目录

- 以浙江省公路养护机械化的发展看筑养路机械市场需求

- 中国建筑保温材料市场需求将达28.4亿