- 首页 >

- > 建筑工程营改增造价模板

更新时间:2025.04.27

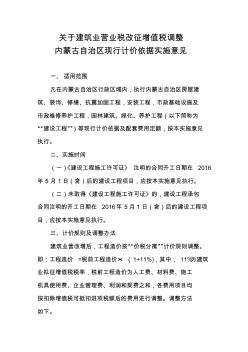

关于建筑业营业税改征增值税调整 内蒙古自治区现行计价依据实施意见 一、适用范围 凡在内蒙古自治区行政区域内,执行内蒙古自治区房屋建 筑、装饰、修缮、抗震加固工程,安装工程,市政基础设施及 市政维修养护工程,园林建筑、绿化、养护工程(以下简称为 “建设工程”)等现行计价依据及配套费用定额,按本实施意见 执行。 二、实施时间 (一)《建设工程施工许可证》 注明的合同开工日期在 2016 年 5月 1日(含)后的建设工程项目,应按本实施意见执行。 (二)未取得《建设工程施工许可证》的,建设工程承包 合同注明的开工日期在 2016年 5月 1日(含)后的建设工程项 目,应按本实施意见执行。 三、计价规则及调整办法 建筑业营改增后,工程造价按“价税分离”计价规则调整。 即:工程造价 =税前工程造价× (1+11%),其中, 11%为建筑 业拟征增值税税率,税前工程造价为人工费、材料费、施工 机具使用

随着税务改革在全国范围内的不断推行和深入,建筑行业进行\"营改增\"的税务改革的声势也越来越大,文章从当前\"营改增\"的运作状况着手,分析了\"营改增\"在市场经济活动中的重要意义和作用,以及未来的发展趋势,研究了\"营改增\"对于建筑工程单位的主要影响,并在此基础上提出了相应的建议,旨在能够为建筑企业施工单位的发展提供参考建议。

热门知识

建筑工程营改增造价模板-

话题: 建筑施工aobokongtiao

-

话题: 工程造价156****4858

-

话题: 工程造价150****7681

精华知识

建筑工程营改增造价模板-

话题: 工程造价158****3268

-

话题: 工程造价jaycee0123

-

话题: 工程造价150****3500

-

话题: 工程造价158****4701

-

话题: 工程造价139****0008

最新知识

建筑工程营改增造价模板-

话题: 工程造价zerowuming

-

话题: 工程造价139****1101

-

话题: 工程造价150****0825

-

话题: 工程造价152****1777

相关问答

建筑工程营改增造价模板-

话题: 工程造价jacky209999

专题概述

建筑工程营改增造价模板知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关建筑工程营改增造价模板最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:建筑工程营改增造价模板

相关话题

资料下载

相关资讯

建筑工程营改增造价模板相关专题

- 开闭所算什么建筑

- 看台建筑面积计算

- 考取建筑工程预算师

- 空洞建筑面积是否计算

- 框架建筑每平米造价

- 框架结构建筑面积怎么计算

- 昆明高层建筑的各单方造价

- 兰州市建筑工程计费标准

- 老虎窗建筑面积计算问题

- 历史建筑具有哪些价值

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 中国工程造价咨询业的发展趋势

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省昆明市建设局建筑工程深基坑施工安全管理规定

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 以工作过程为导向构建高职建筑工程技术专业课程体系

- 智能建筑工程设计中的机电设备集成配置系统总体设计

- 展开文明的双翼——记茂名市建筑工程总公司第一公司

- 以建筑工程资料管理的规范化促进工程质量的管理监督

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 招投标书—转轮除湿机方案概述技术标商务标标书模板

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 营改增后造价取费

- 营改增后工程造价取费表

- 海德纵横公路造价软件营改增

- 神机妙算营改增造价破解

- 工程造价营改增热点问题

- 同望公路造价软件营改增

- 纵横公路造价营改增破解

- 营改增对造价提高吗

- 营改增后造价变高还是变低

- 浙江造价 营改增

- 营改增后工程造价取费程序

- 营改增对工程造价的意义

- 营改增对造价的意义

- 营改增后税前工程造价

- 同望造价软件营改增

- 营改增后总包备案造价

- 河北造价营改增

- 工程造价 营改增造价案例

- 营改增试点后建筑工程造价组成

- 河南营改增造价

- 工程造价营改增后税金如何记取

- 营改增试点后工程造价构成

- 造价师考试是否考营改增

- 营改增后总造价j计算公式

- 营改增对房地产造价控制

- 营改增后工程造价表

- 河北工程造价营改增

- 造价师营改增

- 重庆造价营改增附件

- 土建工程造价 营改增