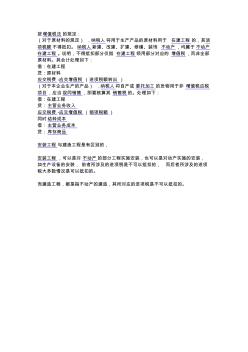

按增值税法的规定: (对于原材料的规定) ,纳税人将用于生产产品的原材料用于 在建工程 的,其进 项税额不得抵扣。纳税人新建、改建、扩建、修缮、装饰 不动产,均属于不动产 在建工程 。说明,不得抵扣部分仅指 在建工程领用部分对应的 增值税,而非全部 原材料。其会计处理如下: 借:在建工程 贷:原材料 应交税费 -应交增值税 (进项税额转出 ) (对于本企业生产的产品) ,纳税人将自产或 委托加工的货物用于非 增值税应税 项目,应当视同销售,即要核算其 销售税的。处理如下: 借:在建工程 贷:主营业务收入 应交税费 -应交增值税 (销项税额) 同时结转成本 借:主营业务成本 贷:库存商品 安装工程 与建造工程是有区别的, 安装工程 ,可以是对 不动产的部分工程实施安装,也可以是对动产实施的安装, 如生产设备的安装, 前者所涉及的进项税是不可以抵扣的, 而后者所涉及的进项 税大多数情况是可以抵

热门知识

建造厂房领用材料-

话题: 工程造价zhaojun1945

-

话题: 建筑施工h1989041901

精华知识

建造厂房领用材料-

话题: 工程造价151****8618

最新知识

建造厂房领用材料-

话题: 工程造价pzguocisdi

建造厂房领用材料相关专题

- 中式古风建筑建造分几部

- 怎样建造化粪池

- 建筑工程建造师分几类

- 建筑师和建造师哪个工资高

- 一级建造师考哪几门

- 红楼梦大观园建造缘起

- 小型猪场化粪池的建造

- 建造师建筑师证好考

- 建造师考建筑经济师有用吗

- 建造加气站在哪些部门审批

- 可替代现有隔热保温材料的新型材料

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 原材料(设备)合格证、试验报告汇总表碎石

- 在8度地震区建造低层纯钢框架结构住宅的可行性分析

- 中国建筑防水材料工业协会

- 政府投资工程类项目材料设备采购风险浅析及应对策略

- 招标师招标采购法律法规与政策题型分析辅导材料

- 张峰水库供水发电洞洞内埋管及电站厂房明管制安施工

- 建造师等职业资格证考试

- 椭圆截面螺旋等通道挤压制备超细晶材料的新工艺

- 智能材料系统与结构工程构造安全监控

- 中国建筑保温材料市场需求将达28.4亿

- 无机材料工艺学课程改革探索

- 优选第五章厂房大门特征门木结构工程建筑工程概预算

- 中华人民共和国水产行业标准玻璃钢渔船建造质量要求

- 无收缩预应力混凝土高性能灌浆材料与应用

- 园林绿化及仿古建筑工程计价宣贯辅导材料