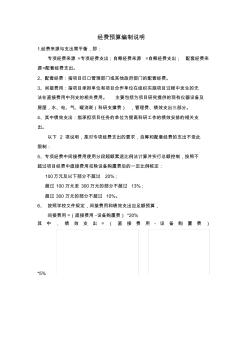

经费预算编制说明 1.经费来源与支出需平衡,即: 专项经费来源 =专项经费支出;自筹经费来源 =自筹经费支出; 配套经费来 源=配套经费支出。 2、配套经费:指项目归口管理部门或其他政府部门的配套经费。 3、间接费用:指项目承担单位和项目合作单位在组织实施项目过程中发生的无 法在直接费用中列支的相关费用。 主要包括为项目研究提供的现有仪器设备及 房屋,水、电、气、暖消耗(科研支撑费) ,管理费、绩效支出三部分。 4、其中绩效支出:指承担项目任务的单位为提高科研工作的绩效安排的相关支 出。 以下 2 项说明,是对专项经费支出的要求,自筹和配套经费的支出不受此 限制: 5、专项经费中间接费用使用分段超额累退比例法计算并实行总额控制,按照不 超过项目经费中直接费用扣除设备购置费后的一定比例核定: 100万元及以下部分不超过 20%; 超过 100万元至 300万元的部分不超过 13%

科技经费预算是科技经费有效使用的前提条件,通过分析美国、日本、上海等先进国家与省市科技经费预算管理方法的基础上,提出了具体的预算编制原则、依据,并结合增量法、百分比法以及多因素法,提出了具体的预算方法,并在形成预算方案基础上,在预算编制原则;预算编制依据等方向提出具体意见,可为中国各省市科技经费预算管理提供有效决策参考与方法支持。

热门知识

经费预算-

话题: 地产家居gh26220389

-

话题: 工程造价xjzhujiang

精华知识

经费预算-

话题: 建筑设计jc_sanyangdttj

-

话题: 项目管理tomopopcom

-

话题: 工程造价shunyuangk24

最新知识

经费预算-

话题: 工程造价ZZB89761582

经费预算相关专题

- 课题经费预算怎么写

- 专项资金与专项经费的区别

- 怎样写安全生产经费计划

- 经费申请的请示怎样写

- 会议经费预算包括哪些内容

- 现场经费是什么

- 如何写关于活动经费的请示

- 工会经费采购需要招标

- 工会经费采购是否招标

- 工会经费管理 采购招标

- 有线电视网络企业全面预算管理体系的构建与完善

- 优选第五章厂房大门特征门木结构工程建筑工程概预算

- 云南电网工程2013版建设预算费用构成及计算程序

- 以全面预算管理为核心的集团企业财务管理模式的构建

- 在中国地质调查局加强项目经费管理视频会议上的讲话

- 政府部门的预算绩效评估分析

- 关于确保农村义务教育经费投入加强财政预算管理通知

- 估算、概算、预算、结算、决算

- 工程概预算及施工组织设计方案

- 工程量清单计价模式下土木工程预算课程教学改进

- 关于全面预算管理体制下集团级企业会计基础工作

- 关于高速公路运营管理单位有效实施全面预算管理

- 关于提高企业预算准确性方法以热力公司为例

- 关于滨湖公园东部临光荣路绿化工程预算审核结果公示

- 关于国有大中型企业建立有效财务预算管理体系思考

- 基于CDIO理念建筑工程定额与概预算课程改革

- 关于补充铁路工程建设材料预算价格材料项目通知