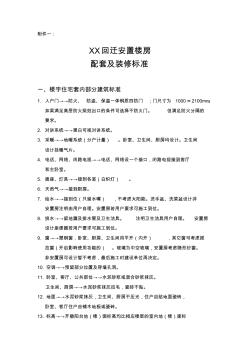

附件一: XX回迁安置楼房 配套及装修标准 一、楼宇住宅套内部分建筑标准 1. 入户门→→防火、 防盗、保温一体钢质四防门 ;门尺寸为 1000×2100mm。 如果满足高层防火规范出口的条件可选择不防火门。 但满足防火分隔的 要求。 2. 对讲系统→→黑白可视对讲系统。 3. 采暖→→地暖系统(分户计量) 。卧室、卫生间、厨房均设计。卫生间 设计挂暖气片。 4. 电话、网络、闭路电视→→电话、网络设一个接口,闭路电视接到客厅 和主卧室。 5. 插座、灯具→→接到各室(白炽灯) 。 6. 天然气→→接到厨房。 7. 给水→→接到位(只留水嘴) ,不考虑太阳能。洗手盆、洗菜盆设计非 安置房注明由用户自理。安置房若用户要求可施工到位。 8. 排水→→留地漏及排水管及卫生洁具。 注明卫生洁具用户自理。 安置房 设计座便器若用户要求可施工到位。 9. 窗→→塑钢窗,卧室、厨房、卫生间用平开(内开)

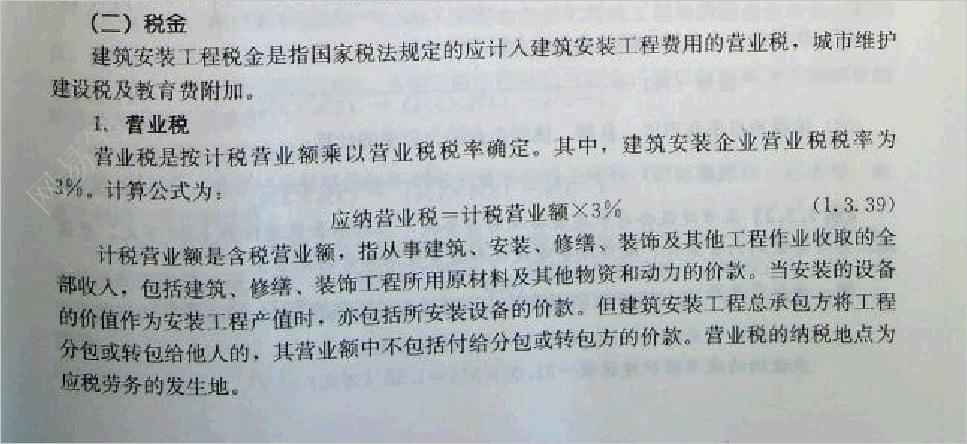

企业转让在开发土地使用权如何交营业税? 据查《财政部、国家税务总局关于营业税若干政策问题的通知》 (财税 [2003]16 号)仍然有效。该文中第三条有规定: “单位和个人 销售或转让其购置的不动产或受让的土地使用权, 以全部收入减去不 动产或土地使用权的购置或受让原价后的余额为营业额。 ” 注意:这里销售的不动产是原来“购置的” ,不是自建的;转让的土地使用 权是“受让的”,“购置或受让原价”由此产生。 同时,该文中第二条有规定: “单位和个人转让在建项目时,不 管是否办理立项人和土地使用人的更名手续, 其实质是发生了转让不 动产所有权或土地使用权的行为。 对于转让在建项目行为应按以下办 法征收营业税:(1)转让已完成土地前期开发或正在进行土地前期开 发,但尚未进入施工阶段的 在建项目,按“转让无形资产”税目中“转 让土地使用权” 项目征收营业税。(2)转让已进入建筑物施工阶段的 在建项

热门知识

回迁房转让营业税-

话题: 工程造价xuxingran123

精华知识

回迁房转让营业税-

话题: 地产家居zhoutongjian

最新知识

回迁房转让营业税-

话题: 地产家居wowodeaiming

相关问答

回迁房转让营业税-

话题: 工程造价1043920764

回迁房转让营业税相关专题

- 北梁回迁房在哪2019年

- 拆扦回迁房屋2019河北

- 北京2019年月交钥匙回迁房

- 鞍山2019年回迁房

- 北安河回迁房2019

- 北京回迁房物业费2019

- 北京2019年回迁房交房

- 北京2019长辛店回迁房有几个

- 鞍山太阳升回迁房2019

- 鞍山2019回迁房

- 关于房地产企业转让在建工程及多次转让涉及扣除问题

- 关于铁路施工项目劳务分包及劳动用工营业税问题

- 关于我省水利工程营业税改征增值税计价依据调整通知

- 某城市快速内环东线招标文件建设转让BT项目

- 建筑施工企业将其对项目业主应收工程款转让给保理商

- 某大桥工程项目投资建设与转让收购合同

- 冀地税函43号营业税营业额管理规范解读

- 国有土地使用权转让合同广州市公开交易方式

- 建筑业营业税改征增值税四川省建设工程计价依据调整办法

- 住宅工程脚手架、塔吊、吊篮、水电等设施转让使用协议

- 中华人民共和国城镇国有土地使用权出让和转让暂行条例

- 我国城市房地产转让登记制度看我国承认物权行为的价值

- 公路施工企业营业税金及附加代扣代缴两个问题的思考

- 转让旧房及建筑物土地增值税扣除评估价格的思考

- 国有建设用地使用权出让后土地使用权分割转让批准流程图

- 营业税改增值税对中小型建筑企业的影响及应对策略

- 山西省地方税务局关于农村电网改造工程征收营业税的通知