1 / 7 __来源网络整理,仅作为学习参考 材质证明书 (多篇证明书 ,材质 ) 材质证明书 1、将施工材料没有标明楼号的记入到了“经营成本”科目。“经营成本” 科目是《房地产开发企业会计制度》 中的损益类会计科目, 相当于“主 营业务成本”。施工材料应在“原材料”会计科目核算,施工领用并用在 施工项目时,记入工程施工—材料费。 2、标明楼号的记入了“在建工程”科目。“在建工程”科目属于资产类会 计科目,用于核算企业购建固定资产,你们是为甲方提供施工劳务, 并不是为企业建造固定资产,因此应在“工程施工”会计科目核算,工 程施工”会计科目属于施工企业成本计算账户。 下面就你提出的问题提出以下建议,供你参考: 一、会计科目设置。根据施工企业的特点和企业会计制度、企业会计 准则,你们应设置:工程施工、工程结算、主营业务收入、主营业务 成本、原材料等会计科目。 工程施工总账科目下设置合同成本、

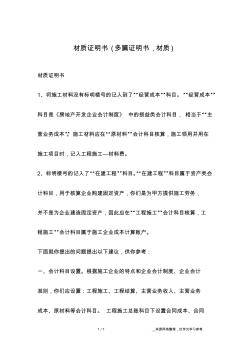

富鑫钢铁质量证明书 注册商标 安徽名牌 证书编号: 2011110289 注册号: 340700000030616(1-3) 许可证号: XK05-205-00357 体系认证号: ISO9001 产品名称 钢筋混凝土用热轧带肋钢筋 收货单位 瑞安市新南岸金属材 料有限公司 到站 牌 号 HRB400 发车时间 2011.11.23 总重 80.400 吨 执行标准 GB1499.2—2007 合同号 车号 规格 (cm) 炉批号 化 学 成 份 % 力 学 件 能 冷 弯 出 厂 数 量 C Si Mn S P Ceq 屈服强度 Rel/ Mpa 抗拉强度 RM/ MPa 伸长率 A (%) d=3a 180° 定尺 长度 (m) 支 件 重量 ( t) Ф 25 117864 0.19 0.41 1.32 0.024 0.032 0.44 500 625 24.0

热门知识

焊材质量证明书精华知识

焊材质量证明书最新知识

焊材质量证明书-

话题: 工程造价songgui123

-

话题: 工程造价beijinglove

-

话题: 考试教育wang25cong

焊材质量证明书相关专题

- 开个钢材加工部需要多少钱

- 开一个石材加工厂要多少钱

- 康仕达350二保焊机多少钱

- 可以焊铝的焊锡丝

- 控制电缆电缆头计主材吗

- 框架梁里面的钢筋焊接套项

- 昆钢钢材价格

- 昆山做钢材化学成份分析

- 昆山哪里买钢材

- 蓝格网钢材价格怎么查询

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 中国水电路桥武邵高速公路六标项目质量检验试验计划

- 宜兴沈北路二号桥大直径钻孔灌注桩的施工与质量控制

- 园林绿化技术资料钢结构油漆分项工程质量检验评定表

- 以建筑工程资料管理的规范化促进工程质量的管理监督

- 定征复合板材粘接层性质的非线性超声兰姆波方法

- 中国焊接学会堆焊及表面工程专委会

- 影响水利工程质量监督职能发挥的主要因素及对策分析

- 执行设备工程监理规范提升地铁设备监理服务质量

- 应用工程建设施工企业质量管理规范进行体系转换

- 岳城水库大副坝防渗墙塑性混凝土施工工艺及质量控制

- 起重机主梁工字钢磨损及焊接变形的检验案列分析

- 影响工程项目管理中的质量因素与提高质量管理的对策

- 应用于建筑10kV进线的电能质量在线监测装置

- 中玻新材拟建10条800万m~2Low-E玻璃线

- 中国建材工程亮相SNEC光伏大会暨(上海)展览会

- 中国建材工程建设协会