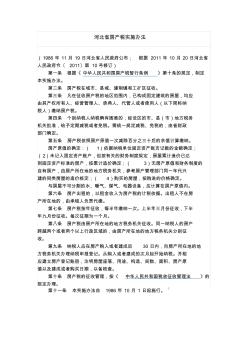

河北省房产税实施办法 (1986 年 11月 19 日河北省人民政府公布; 根据 2011 年 10 月 20 日河北省 人民政府令〔 2011〕第 10号修订) 第一条 根据《 中华人民共和国房产税暂行条例 》第十条的规定,制定 本实施办法。 第二条 房产税在城市、县城、建制镇和工矿区征收。 第三条 凡在征收房产税的地区范围内,已构成固定建筑的房屋,均应 由其产权所有人、经营管理人、承典人、代管人或者使用人(以下简称纳 税人)缴纳房产税。 第四条 个别纳税人纳税确有困难的,经设区的市、县(市)地方税务 机关批准,给予定期减税或者免税。需统一规定减税、免税的,由省财政 部门确定。 第五条 房产税依照房产原值一次减除百分之三十后的余值计算缴纳。 房产原值的确定:( 1)依据纳税单位固定资产账页记载的金额确定; (2)未记入固定资产账户,但按有关的财务制度规定,房屋累计造价已达 到固定资产标准

河北省房产税实施办法 (1986 年 11月 19 日河北省人民政府公布; 根据 2011 年 10 月 20 日河北省 人民政府令〔 2011〕第 10号修订) 第一条 根据《 中华人民共和国房产税暂行条例 》第十条的规定,制定 本实施办法。 第二条 房产税在城市、县城、建制镇和工矿区征收。 第三条 凡在征收房产税的地区范围内,已构成固定建筑的房屋,均应 由其产权所有人、经营管理人、承典人、代管人或者使用人(以下简称纳 税人)缴纳房产税。 第四条 个别纳税人纳税确有困难的,经设区的市、县(市)地方税务 机关批准,给予定期减税或者免税。需统一规定减税、免税的,由省财政 部门确定。 第五条 房产税依照房产原值一次减除百分之三十后的余值计算缴纳。 房产原值的确定:( 1)依据纳税单位固定资产账页记载的金额确定; (2)未记入固定资产账户,但按有关的财务制度规定,房屋累计造价已达 到固定资产标准

热门知识

河北省房产税-

话题: 项目管理ZHANGDUGUO

-

话题: 工程造价aa7226609cs

精华知识

河北省房产税-

话题: 造价管理F59FCFE70D

最新知识

河北省房产税-

话题: 工程造价liuxia7898

相关问答

河北省房产税-

话题: 地产家居yuntian1981

-

话题: 工程造价xiangjunhua

-

话题: 计价依据bestygtaitai

河北省房产税相关专题

- 拆扦回迁房屋2019河北

- 河北2019契税

- 河北省2019房屋契税征收标准

- 河北契税新政策2019

- 河北经济适用房申请条件2019

- 河北购房政策2019年

- 河北房契税新政策2019

- 河北省石家庄市2019年经济适用房申请

- 河北购房补贴政策2019

- 河北房产税最新消息2019

- 关于调整现行河北省建设工程计价依据中人工单价通知

- 关于对河北省建设工程档案专项验收及认可暂时办法

- 开征房产税对房地产市场影响基于叫价模型分析

- 建筑专业河北省绿色建筑施工图审查要点

- 一级河北省建造师法规重点资料理论考试试题及答案

- 基于复合指标体系河北省区域城市化水平综合评价

- 河北省造价工程师考试安装计量铸铁的分类试题

- 河北省公路工程试验检测员道路交通质量标线试题

- 度河北省建设工程安济杯奖省优质工程获奖工

- 河北省居住建筑节能设计标准

- 南水北调中线工程河北省段施工组织设计中的几个关键问题

- 南水北调中线河北省配套输水管道工程有关技术问题

- 河北省消耗量定额工程量计算规则汇编含建筑面积

- 河北省交通建设监理咨询有限公司工作纪实

- 河北省电力公司户户通电工程纪实

- 河北省实施用户满意工程先进单位企业类名单

- 河北省建筑工程招标投标档案管理办法的通知