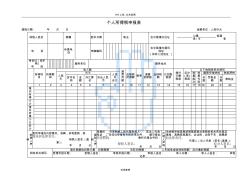

HR 工具 -文本范例 仅供参考 个人所得税申报表 填报日期: 年 月 日 金额单位:人民币元 纳税人姓名 国籍 抵华日期 职业 在中国境内住址 公寓 街道县 / 市 省 电 话 传真电话 电脑编码 在中国境内通讯 地址 (如非上述地址 ) 身份证 (或护 照 ) 号 码 服务单位 服务地点 所得项 目 所得期 间 收入额 减 费 用 额 应纳税 所得额 税率 速算 扣除数 应纳税 额 已扣数 税款 境外 已缴 税款 应补 (退 ) 税款 以下由税务机关填写 人民 币 外币 人民 币 合计 预 算 级 次 预 算 代 码 逾期申报纳税 税款滞纳 货币名 称 金 额 外汇牌 价 折合人民 币 天 数 罚款金 额 天 数 滞纳金 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 境 内 所 得 小 计 境 外 所 得 小

-- -- 1. 建筑安装业跨省异地工程作业人员个人所得税怎样征收? 答:根据《国家税务总局关于建筑安装业 跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告 2015 年第 52 号)第二条规定:跨省异地施工单位应就其所支付的工程作业人员工资、 薪金 所得,向工程作业所在地税务机关办理全员全额扣缴明细申报。 凡实行全员全额扣缴明细 申报的, 工程作业所在地税务机关不得核 定征收个人所得税。该公告自 2015 年 9 月 1 日起实施。 2. 建筑安装业跨省异地工程项目的管理人员个人所得税在哪申报? 答:根据《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告 2015 年第 52 号)第一条规定,总承包企业、分承包企 业派驻跨省异地工程项目的管理人 员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人

热门知识

个人申报所得税-

话题: 地产家居xmin123456

-

话题: 地产家居tina800111

精华知识

个人申报所得税-

话题: 工程造价leiying988

-

话题: 工程造价张zhangyufei

最新知识

个人申报所得税-

话题: 地产家居personalwang

个人申报所得税相关专题

- 2019个人买房贷款利息

- 个人首套房契税2019

- 个人商业贷款利率2019

- 个人房产税征收2019

- 青岛市2019年个人首套房商业贷款基准利率是多少

- 契税和个人所得税2019

- 通州购房政策2019个人

- 2019年上海个人房产税

- 2019年个人商业贷款利率调整

- 2019购房2019个人房产税

- 优秀项目部工作计划与优质护理人员个人工作计划汇编

- 中国建设银行个人住房装修贷款会计核算手续(试行)

- 以未成年人名义购房的个人住房贷款业务法律问题

- 公司安全、环保工作总结与公司安全员个人工作总结汇编

- 天祝煤业公司安全生产先进个人通知

- 公司安全员个人工作总结范文与公司安全月总结范文汇编

- 工程监理工作个人总结与工程监理工作总结

- 公路水运工程监理工程师岗位登记管理系统个人用户手册

- 工程项目监理述职述廉与工程项目管理个人述职报告汇编

- 工程造价专业个人总结与工程造价专业技术工作总结汇编

- 工程监理个人工作总结与工程监理总结个人汇编

- 工程监理安全工作总结模板与工程监理工作个人总结汇编

- 工程师个人工作总结

- 控制停车场系统使用LabView和个人电脑并行端口

- 建筑施工个人工作总结与建筑施工企业安全培训计划汇编

- 建筑学个人工作总结与建筑安全员专业技术工作总结汇编

- 监理个人年终工作总结工作总结文档