国务院和省市政府关于国家级开发区优惠 政策的规定 一、税收 (1)开发区企业从被认定之日起,减按 15%的税率征收所得 (国发〔 1991〕 12 号)。 (2)开发区企业出口产品的产值达到当年总产值 70%以上的,经税务机关核定, 减按 10%的税率征收所得税 (国发〔1991〕12 号 )。 (3)新办的开发区企业, 经企业中请, 税务机关批准, 从投产年度起, 二年内免征所得税。 对新办的中外合资经营的开发区企业, 合营期在 10 年以上的,经企业申请税务机关批准,可从开始获利年度起,头二年免征所得 税。 免税期满后,纳税确有困难的,经批准在一定期限内给予适当减免税照顾。 (国发 〔1991〕12 号 ) (4)以内资办的开发区企业,其进行技术转让以及在技术转让过程中发 生的与技术转让有关的技术咨询、 技术服务、 技术培训的所得, 年净收入在三十万元以下的, 可暂免征所得税;超过三十

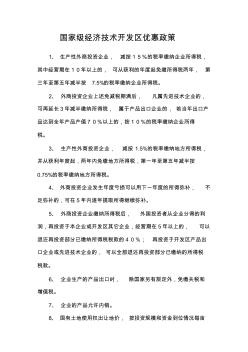

国家级经济技术开发区优惠政策 1、 生产性外商投资企业, 减按15%的税率缴纳企业所得税, 其中经营期在10年以上的, 可从获利的年度起免缴所得税两年, 第 三年至第五年减半按 7.5%的税率缴纳企业所得税。 2、 外商投资企业上述免减税期满后, 凡属先进技术企业的, 可再延长3年减半缴纳所得税, 属于产品出口企业的, 若当年出口产 品达到全年产品产值70%以上的,按10%的税率缴纳企业所得 税。 3、 生产性外商投资企业, 减按 1.5%的税率缴纳地方所得税, 并从获利年度起,两年内免缴地方所得税,第一年至第五年减半按 0.75%的税率缴纳地方所得税。 4、 外商投资企业发生年度亏损可以用下一年度的所得弥补, 不 足弥补的,可在5年内逐年提取所得继续弥补。 5、 外商投资企业缴纳所得税后, 外国投资者从企业分得的利 润,再投资于本企业或开发区其它企业,经营期在5年以上的, 可以 退还再投

热门知识

国家优惠政策-

话题: 地产家居juanjuan3684

-

话题: 暖通空调欧陆佳祥和红星建材城

-

话题: 项目管理chao851016

-

话题: 工程造价137****7185

精华知识

国家优惠政策-

话题: 建筑设计dj51130043

最新知识

国家优惠政策-

话题: 工程造价leizheng123

-

话题: 项目管理baozhengtian

-

话题: 项目管理tengxuedong

国家优惠政策相关专题

- 2019年国家征收房产税

- 2019年国家对购房政策

- 2019年国家购房政策

- 2019国家征收房产税

- 2019国家房产税

- 国家契税减免2019年几月到几月止

- 国家购房2019年新政策

- 国家房产税新政策2019

- 国家购房补贴政策2019

- 国家房产税最新2019

- 中华人民共和国国家标准建设工程工程量清单计价规范

- 中国家具钢管行业市场前景分析预测年度报告(目录)

- 中国施工企业管理协会国家优质工程

- 中国国家博物馆改扩建设计回顾及学术研讨会

- 云冈国家森林公园范围调整对森林景观资源的影响分析

- 中国水泥工厂余热发电设计规范国家标准即将出台

- 印刷设备维修工国家职业技能标准终审会

- 正泰电器牢抓标准建设通过国家4A级标准化企业复审

- 中华人民共和国国家标准之居室空气中甲醛的卫生标准

- 中国建设工程鲁班奖(国家优质工程)申报单位承诺书

- 中国家用电器协会第五届十二次常务理事会

- 云南500千伏大理输变电工程可研报告报送国家计委

- 中华人民共和国特种设备-国家化学建筑材料测试中心

- 中国家庭装修工程行业市场前景分析预测报告(目录)

- 招投标文件湖南省国家地下水监测井建设工程(定稿)

- 中国家用空调行业市场竞争与合作趋势的策略集团分析

- 以创建国家森林城市为契机 造林绿化工作再跃新台阶