深圳市地方税务局关于调整我市住房公积金个人所 得税扣除政策标准的补充通知 发 布时间 : 2012-07-06 深地税发, 2012 ? 193 号 按照我市统计部门最新发布的《关于深圳市 2011 年在岗职工年平均工资数据的说明》,我市 2011 年在 岗职工年平均工资最终核准数为 55143 元。现就我市住 房公积金个人所得税扣除政策标准调整有关事项补充 通知如下: 一、自 2012 年 7 月 1 日(税款所属期)起,单位 和个人分别在不超过职工本人上一年度月平均工资 12% 的幅度内,其实际缴存的住房公积金,允许在个人应纳 税所得额中扣除。 单位和职工个人缴存住房公积金的月 平均工资不得超过 13785.75 元( 2011 年职工月平均工 资 4595.25 元× 3 倍)。 单位和个人超过上述规定比例和标准缴交的住房 公积金, 应将超过部分并入个人当期的工资、 薪金收入, 计

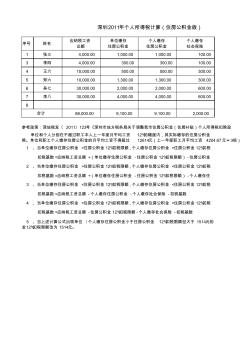

序号 姓名 应纳税工资 总额 单位缴存 住房公积金 个人缴存 住房公积金 个人缴存 社会保险 1 张三 4,000.00 1,000.00 1,000.00 100.00 3 李四 4,000.00 300.00 300.00 100.00 4 王六 10,000.00 500.00 500.00 300.00 5 郑六 10,000.00 1,300.00 1,300.00 300.00 6 吴七 30,000.00 2,000.00 2,000.00 600.00 7 李八 30,000.00 4,000.00 4,000.00 600.00 8 88,000.00 9,100.00 9,100.00 2,000.00 参考政策:深地税发〔 2011〕123号《深圳市地方税务局关于调整我市住房公积金(住房补贴)个人所得税扣除政 扣税基数 =应纳税工资总额 -个人缴存住房公

热门知识

公积金个人所得税-

话题: 工程造价ygs2004ygs

-

话题: 项目管理endsin198401

-

话题: 项目管理lvxiaoyong13

-

话题: 地产家居y249899219

精华知识

公积金个人所得税-

话题: 地产家居zhq19880928

最新知识

公积金个人所得税公积金个人所得税相关专题

- 2019年公积金买房首付

- 2019公积金房贷利息

- 商业贷款转公积金贷款长沙2019年

- 商业贷款和公积金2019

- 2019年买房工积金贷款和商业贷款

- 2019年公积金购房政策首付

- 2019年公积金购房政策

- 2019公积金贷款和商业贷款利率

- 2019公积金买房首付

- 2019公积金贷款和商业贷款差多少年

- 大连住房公积金内异地个人贷款

- FAHP的住房公积金社会效益评价指标体系研究

- FAHP的住房公积金社会效益评价指标体系

- 如何看待公积金改革问题

- 全区住房公积金征缴管理和使用情况的调查与思考

- 房公积金管理制度实施过程中的问题亟待解决

- 合肥市房公积金审计结果公告

- 广州住房公积金管理中心用工单位账户注销登记表

- 强化住房公积金行政执法管理工作有关问题

- 广州市住房公积金提取条件及须提供的证明材料一览表

- 全区住房公积金管理工作会议

- 住房公积金个人账户金额的提取办理流程图

- 住房公积金新政对房地产市场价格的影响分析

- 中国住房公积金制度配贷机制与补偿机制

- 中国华电工程(集团)公司住房公积金管理办法

- 住房公积金管理网络信息化过程中问题及对策

- 提取住房公积金支付房屋租赁费用申请表