1 房屋买卖协议书 出卖人(甲方): ( 以下简称甲方 ), 族,现住: 电话: 身份证号码: (房屋共有产权人)身份证号码: (房屋共有产权人)以上 人是本协议中所述房屋的共有 产权人。 买受人(乙方): ( 以下简称乙方 ), 族,现住: 电话: 身份证号码: 现甲、乙双方在平等、 自愿、协商一致的基础上, 就乙方向甲方购买 拆迁安置房产签订本协议,以资共同信守执行。 第一条、房屋的基本情况: 甲方拆迁安置房屋座落在 ,安置房屋面积为 平方米,房屋用途为住宅。装修情况: 。 第二条、本协议中所述房屋为甲方拆迁安置房,是甲方的家庭共同财 产。该房屋没有产权纠纷, 不存在房屋抵押, 债权债务,以及其他权利瑕 疵。交易后如有上述未清事项,由甲方承担,乙方不负任何责任。 第三条、上述房产的交易房屋面积和价格: 买卖房屋面积为 平方米(最

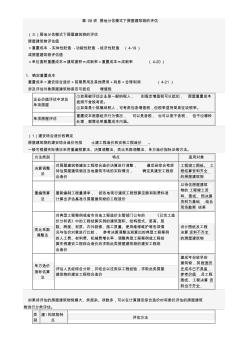

第 08讲 房地分估模式下房屋建筑物的评估 (三)房地分估模式下房屋建筑物的评估 房屋建筑物评估值 =重置成本 -实体性贬值 -功能性贬值 -经济性贬值 (4-19) 或房屋建筑物评估值 =单位面积重置成本×建筑面积×成新率=重置成本×成新率 ( 4-20) 1. 确定重置成本 重置成本=建安综合造价+前期费用及其他费用+利息+合理利润 (4-21) 涉及评估对象房屋建筑物是否可抵扣 增值税 企业价值评估中涉及 单项房屋 ①如果被评估企业是一般纳税人, 则假定增值税可以抵扣, 房屋重置成本 按照不含税考虑。 ②如果是小规模纳税人,可考虑包含增值税,但税率适用简易征收税率。 单项房屋评估 重置成本根据经济行为情况, 可以是含税, 也可以是不含税, 但不论哪种 处理,都需说明重置成本内涵。 (1)建安综合造价的确定 房屋建筑物的建安综合造价包括 土建工程造价和安装工程造价 。 一般可根据实

热门知识

购房能力评估-

话题: 装修工程huahaidianzi

-

话题: 工程造价158****3237

-

话题: 工程造价zhibo_1001

-

话题: 工程造价150****5071

精华知识

购房能力评估-

话题: 工程造价155****9232

-

话题: 工程造价zhangwen1987

最新知识

购房能力评估购房能力评估相关专题

- 常州购房落户政策2019

- 北仑购房补贴政策2019

- 常州购房政策2019

- 北京最新购房政策2019

- 北京人购房政策2019

- 北京户口购房政策2019

- 北京购房新政策2019年

- 北京购房落户政策2019

- 北京2019购房政策

- 安庆市购房契税新政策2019年

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 依托实验教学示范中心培养工程实践能力的探索和实践

- 智能建筑综合能耗分析评估系统之管理平台设计与应用

- 土木工程专业学生创新能力培养

- 以水利项目为例分析社会稳定风险评估方法与要点

- 中国钢结构承包市场调查及未来五年投资前景评估报告

- 中厚钢板剪切端面黑线成因分析及其对质量的影响评估

- 张家口清水河建设桥临时支架及河道行洪能力计算分析

- 在工程制图课程教学中培养学生创造性思维能力的探索

- 以数字化设计制造为主线的机电专业卓越工程能力培养

- 中国CDM项目管理中心能力建设研讨会记录

- 以工程和创新能力培养为导向的化工专业基础课程建设

- 政府部门的预算绩效评估分析

- 征用集体土地涉及的土地及房屋拆迁补偿价格评估实践

- 以未成年人名义购房的个人住房贷款业务法律问题

- 怎样选择空气开关断路器的型号规格及分断能力的选择

- 以职业标准为依据的物流人才能力和知识结构体系