- 首页 >

- > 固定造价合同会计分录

更新时间:2025.02.16

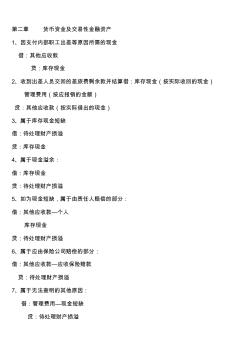

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

热门知识

固定造价合同会计分录-

话题: 工程造价daxia198505

-

话题: 工程造价lijun3461011

精华知识

固定造价合同会计分录最新知识

固定造价合同会计分录-

话题: 工程造价1122068264

-

话题: 工程造价jasonone001

专题概述

固定造价合同会计分录知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关固定造价合同会计分录最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:固定造价合同会计分录

相关话题

资料下载

相关资讯

固定造价合同会计分录相关专题

- 抗震加固定额

- 靠墙货架如何固定在墙上

- 快速固定LED光带得方法

- 拉筋的保护层是固定的吗

- 老式钢窗玻璃如何固定

- 两居室的固定插座是

- 晾衣绳怎么固定到墙上

- 自制简易车棚算固定资产吗

- 长槽孔上螺栓怎么固定

- 怎么把线槽固定到墙上

- 中国工程造价咨询业的发展趋势

- 防盗门装进门洞打六根膨胀螺丝固定

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 云南省基础设施项目投资建设-回购(BT)合同范本

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 招标合同-工程建设招标投标合同(投标银行保证书)

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 招标合同工程建设招标设标合同合同条件(第2部分)

- 中国建设工程造价管理协会援外工程委员会

- 基于闭环反馈优化的IDC基础设施造价评估模型

- 云南4X600MW新建工程电气、热工电缆桥架合同

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 在工程建设管理中进行工程造价全过程控制的几点建议

- 在线解答合同、FIDIC、清单、工程管理问题实况

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 有关工程造价预结算审核存在问题及其解决对策

- 造价咨询招标合同规范

- 工程造价合同如何填写

- 工程造价控制合同措施

- 工程造价委托合同范本

- 工程造价咨询合同模板

- 解除工程造价合同范本

- 造价金额是指合同额吗

- 工程合同造价虚大税法

- 造价咨询合同支付方式

- 工程造价咨询分包合同

- 工程造价咨询合同风险

- 建设工程造价服务合同

- 合同在造价方面的作用

- 维修电厂烟囱造价合同

- 工程合同造价法律实务

- 造价合同要交印花税吗

- 委托个人造价合同范本

- 造价咨询合同承揽合同

- 造价咨询合同如何填写

- 造价咨询合同怎么填写

- 建设工程造价收费合同

- 建设工程咨询造价合同

- 工程结算造价咨询合同

- 山东工程造价咨询合同

- 2017工程造价合同

- 广州市造价站合同备案

- 设备采购造价合同范本

- 合同总造价是结算价吗

- 建设工程造价评审合同

- 造价合同质量符合标准