- 首页 >

- > 工程造价营改增税率表

更新时间:2025.05.04

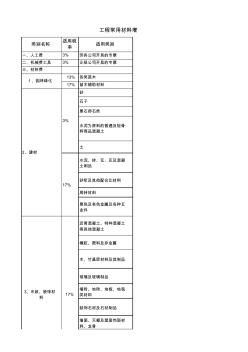

类别名称 适用税 率 适用类别 一、人工费 3% 劳务公司开具的专票 二、机械费工具 3% 正规公司开具的专票 三、材料费 13% 各类苗木 17% 苗木辅助材料 砂 石子 景石卵石类 水泥为原料的普通及轻骨 料商品混凝土 土 水泥、砖、瓦、灰及混凝 土制品 砂浆及其他配合比材料 周转材料 黑色及有色金属及各种五 金件 沥青混凝土、特种混凝土 等其他混凝土 橡胶、塑料及非金属 木、竹基层材料及其制品 玻璃及玻璃制品 墙砖、地砖、地板、地毯 类材料 装饰石材及石材制品 墙面、天棚及屋面饰面材 料、龙骨 3、市政、装饰材 料 17% 工程常用材料增 3% 2、建材 17% 1、园林绿化 类别名称 适用税 率 适用类别 工程常用材料增 门窗及楼梯制品 装饰线条、装饰件栏杆、 扶手及其它 涂料及防腐防水材料 各种管材及管件 阀门、法连及垫片 洁具及燃气器具 采暖及通风空调器材 消防器材 仪表及自动

类别名称 适用税 率 适用类别 范围或说明 一、人工费 3% 劳务公司开具的专票 二、机械费工具 3% 正规公司开具的专票 大型施工机械、小型机具等 三、材料费 13% 各类苗木 包含乔木、灌木、地被植物等 目前免税 17% 苗木辅助材料 杉木杆支撑、草绳、铁丝、农药等 砂 黄砂、河砂、细砂等 石子 碎石 景石卵石类 泰山石、卵石、雨花石等 水泥为原料的普通及轻骨 料商品混凝土 仅限于以水泥为原料生产的水泥混凝土,包含商品混 凝土、防磨混凝土、喷射混凝土、陶粒混凝土、炉 (煤)渣混凝土、轻质混凝土、矿渣混凝土、透水混 凝土、彩色混凝土 土 种植土、粘土、黄土等 水泥、砖、瓦、灰及混凝 土制品 此类包含是水泥、砖、瓦、石料、砌砖、砌块等地方 材料,还包括由上述材料组合成的混凝土制品材料 透水砖、机制红砖、蒸压灰砖等 砂浆及其他配合比材料 包含水泥砂浆、石灰砂浆、混合砂浆、水泥浆及其他 砂浆

热门知识

工程造价营改增税率表-

话题: 工程造价150****0792

-

话题: 工程造价158****9554

-

话题: 工程造价151****6969

-

话题: 工程造价150****7702

精华知识

工程造价营改增税率表-

话题: 工程造价159****0771

-

话题: 工程造价158****0770

最新知识

工程造价营改增税率表-

话题: 工程造价shangyuank

-

话题: 工程造价139****6857

专题概述

工程造价营改增税率表知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关工程造价营改增税率表最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:工程造价营改增税率表

相关话题

资料下载

相关资讯

工程造价营改增税率表相关专题

- 卡箍工程量问题

- 开工程预算公司要什么资质

- 看图纸算工程量

- 抗滑桩支护工程预算

- 抗剪键工程量

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 中国工程造价咨询业的发展趋势

- 以MSP430FW427为核心的远程数字水表设计

- 圆管涵工程数量表(20201022195115)

- 影响铁路电力迁改总承包工程因素的模糊综合评价

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 原材料(设备)合格证、试验报告汇总表碎石

- 园林绿化技术资料钢结构油漆分项工程质量检验评定表

- 中国造船工程学会第六次全国会员代表大会在大连举行

- 展厅A1屋面钢结构工料机表【XX会展综合体项目】

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 中国焊接学会堆焊及表面工程专委会

- 指路标志(里程碑和百米碑)施工记录表

- 以工作任务为载体的安装工程造价课程教学改革与实践

- 中国建设工程造价管理协会援外工程委员会

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 云南红河3层板式建筑食堂62#-食堂工程造价指标

- 工程造价的高数难吗

- 九江德信工程造价咨询有限公司

- 张家界方正工程造价咨询有限公司

- 工程造价不能考二建了

- 四川大学工程造价就业

- 工程造价计价与控制(科目2)

- 工程造价方面的文章

- 深基坑支护工程造价

- 土木工程学工程造价很容易

- 交通部公路工程造价人员

- 工程造价力学结构重要吗

- 工程造价专业的成功人士简历

- 工程造价的学生自我介绍

- 新疆工程造价实务有没有选择题

- 管路工程造价明细表

- 直径400涵管购置及安装工程造价

- 河南建设工程造价软件数据交换标准

- 甘肃省工程造价取费标准

- 建设工程造价信息价

- 大一工程造价期末考试

- 湖南省建设工程造价管理总站文件

- 甘肃省建筑工程造价管理总站

- 事业单位的工程造价考哪些内容

- 工程造价就业色弱

- 2015年建筑工程造价汇綸

- 浙江省2011年建设工程造价员

- 深圳市建设工程造价管理站 首页

- 风险费属于工程造价吗

- 1000钢管直埋工程造价

- 学工程造价的可以找什么工作