- 首页 >

- > 工程造价违法案例分析

更新时间:2025.05.04

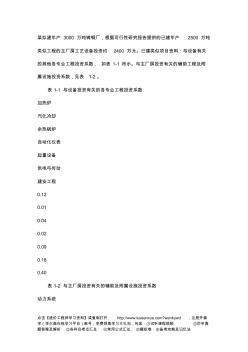

点击【造价工程师学习资料】或复制打开 http://www.kaisenxue.com?wenkuwd ,注册开森 学(学尔森在线学习平台)账号,免费领取学习大礼包,包含:①试听课程视频 ②历年真 题答案及解析 ③各科目考点汇总 ④常用公式汇总 ⑤模拟卷 ⑥备考攻略及记忆法 某拟建年产 3000 万吨铸钢厂,根据可行性研究报告提供的已建年产 2500 万吨 类似工程的主厂房工艺设备投资约 2400 万元。已建类似项目资料:与设备有关 的其他各专业工程投资系数, 如表 1-1 所示。与主厂房投资有关的辅助工程及附 属设施投资系数,见表 1-2。 表 1-1 与设备投资有关的各专业工程投资系数 加热炉 汽化冷却 余热锅炉 自动化仪表 起重设备 供电与传动 建安工程 0.12 0.01 0.04 0.02 0.09 0.18 0.40 表 1-2 与主厂房投资有关的辅助及附属设施投

热门知识

工程造价违法案例分析-

话题: 工程造价banzhiyan003

-

话题: 工程造价139****5899

-

话题: 工程造价158****9330

-

话题: 工程造价151****5229

精华知识

工程造价违法案例分析-

话题: 考试教育zhangzhenli

-

话题: 工程造价songpeiliang

-

话题: 工程造价151****1261

-

话题: 工程造价158****2796

-

话题: 工程造价158****6801

最新知识

工程造价违法案例分析-

话题: 工程造价150****6626

-

话题: 工程造价150****8828

-

话题: 工程造价151****4809

-

话题: 工程造价157****2788

-

话题: 工程造价158****1333

专题概述

工程造价违法案例分析知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关工程造价违法案例分析最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:工程造价违法案例分析

相关话题

资料下载

相关资讯

工程造价违法案例分析相关专题

- 卡箍工程量问题

- 开工程预算公司要什么资质

- 看图纸算工程量

- 抗滑桩支护工程预算

- 抗剪键工程量

- 考工程造价师难不

- 考工程造价员需要什么条件

- 考工程造价员的前景如何

- 考个造价工程师证上班

- 考工程造价员怎么自学

- 中国吹制玻璃行业市场前景分析预测年度报告(目录)

- 中国电力井盖行业市场前景分析预测年度报告(目录)

- 中国工程造价咨询业的发展趋势

- 中国轨道射灯行业市场前景分析预测年度报告

- 智能磨音频谱分析仪(DF-6811A)使用说明书

- 园林绿化养护精细化管理对河源市园林景观的影响分析

- 云南省建设工程造价协会优秀工程咨询成果奖评选办法

- 中国民宿消费市场格局分析及十三五发展环境分析报告

- 圆CFRP-钢管混凝土偏压构件荷载-变形关系分析

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 中国仿古青砖行业市场前景分析预测年度报告(目录)

- 在8度地震区建造低层纯钢框架结构住宅的可行性分析

- 中国家具钢管行业市场前景分析预测年度报告(目录)

- 有关建筑工程造价管理面临的问题与其处理手段

- 岳阳信息价,最新最全岳阳工程造价信息网信息价下载

- 中国电动汽车充电站市场现状与投资分析报告

- 云南璟成工程项目管理有限公司-招投标数据分析报告

- 工程造价买什么电脑

- 工程造价经验值

- 工程造价含量指标

- 工程造价对数什么意思

- 工程造价本科专科区别

- 工程造价案例 柱面装饰

- 国外 工程造价

- 国外工程造价准备金

- 自学工程造价国外教材

- 预决算与工程造价

- 兴宁工程造价信息

- 装饰工程造价列项

- 自贡工程造价

- 送审工程造价什么意思

- 土木工程造价毕业设计开题报告

- 河南工程造价咨询单位

- 化工厂设备拆除与安装工程造价模板

- 工程造价师是职称嘛?

- 工程造价学些什么

- 工程造价学些什么软件

- 工程造价学些什么问题

- 工程造价要会些什么

- 工程造价要会些什么软件

- 工程造价要会些什么问题

- 公路工程造价专业介绍

- 管道工程造价工作好吗

- 全国水运工程造价人员管理平台

- 道路是单位工程造价

- 建筑工程造价快速入门

- 工程造价 常识