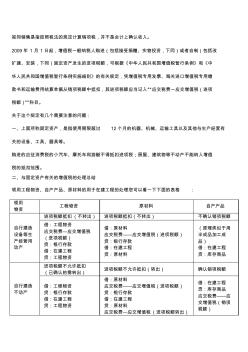

视同销售是指按照税法的规定计算销项税,并不是会计上确认收入。 2009年 1月 1日起,增值税一般纳税人购进(包括接受捐赠、实物投资,下同)或者自制(包括改 扩建、安装,下同)固定资产发生的进项税额,可根据《中华人民共和国增值税暂行条例》和《中 华人民共和国增值税暂行条例实施细则》的有关规定,凭增值税专用发票、海关进口增值税专用缴 款书和运输费用结算单据从销项税额中抵扣,其进项税额应当记入“应交税费一应交增值税(进项 税额)”科目。 关于这个规定有几个需要注意的问题: 一、上面所称固定资产,是指使用期限超过 12个月的机器、机械、运输工具以及其他与生产经营有 关的设备、工具、器具等。 购进的应征消费税的小汽车、摩托车和游艇不得抵扣进项税;房屋、建筑物等不动产不能纳入增值 税的抵扣范围。 二、与固定资产有关的增值税的处理总结 领用工程物资、自产产品、原材料的用于在建工程的处理您可以看一下下面

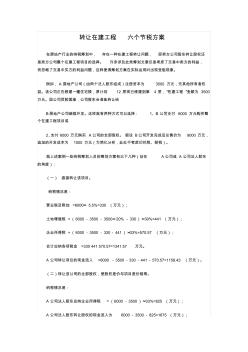

转让在建工程 六个节税方案 在房地产行业的纳税筹划中, 存在一种在建工程转让问题, 即卖方公司股东转让股权还 是卖方公司整个在建工程项目的选择。 许多涉及此类筹划文章仅是考虑了交易中卖方的利益, 而忽略了交易中买方的利益问题,这样使得筹划方案在实际运用时出现受阻现象。 例如, A 房地产公司(由两个法人股东组成)注册资本为 3500 万元,无其他所有者权 益。该公司正在修建一幢住宅楼,原计划 12 层现已修建到第 4 层,“在建工程 ”金额为 3500 万元。因公司贷款困难,公司股东会准备转让给 B房地产公司继续开发。这样就有两种方式可以选择: 1、B 公司支付 6000 万元购买整 个在建工程项目或 2、支付 6000 万元购买 A公司的全部股权。 假设 B公司开发完成后总售价为 9000 万元, 追加的开发成本为 1000 万元(为简化分析,此处不考虑印花税、契税)。 就上述案例一些纳

热门知识

工程物资转在建工程-

话题: 建筑施工yangjianmei

-

话题: 工程造价flashboyqq

-

话题: 工程造价hanrunjie08

精华知识

工程物资转在建工程-

话题: 工程造价yanlin5211

最新知识

工程物资转在建工程-

话题: 建筑施工ZHOUHU5585

工程物资转在建工程相关专题

- 考注册安全工程师有用

- 矿山工程需要哪些施工资质

- 沥青路面施工程序

- 联合站改造工程施工方案

- 梁改造工程如何套定额

- 楼地面工程加浆赶光

- 楼地面工程屋顶工程

- 楼地面工程什么是真缝

- 楼地面工程是否扣除楼梯井

- 楼地面工程的做法有几大类

- 电气工程及其自动化特色专业建设探索

- 磷铵技术改造五大磷肥工程的建议

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 中国工程造价咨询业的发展趋势

- 支持并行工程和智能CAPP的制造资源建模技术

- 智能建筑工程报警与电视监控系统前端设备的安装施工

- 圆管涵工程数量表(20201022195115)

- 亿阳信通中标环城高速公路晋江至石狮段机电工程项目

- 引江济淮工程淠河总干渠以北安徽段截污导流工程设计

- 中华大厦五层宏远公司办公室内装修工程施工组织设计