特约委托收款业务委托付款授权书 编号 银行: 一、授权你行根据检验检疫局提交的应支付报检费的委托收款凭证 (或电子支付信息) , 直接从存款人账户 (户名全称 开户银行: 账 号: )中扣除。并于当日下班前及时将当日收取的检验检疫费汇总划 到检验检疫局指定帐户,同时在发生扣款的当日为企业提供方便的帐户余额信息查询服务。 二、本存款人账户同时发生多次费用支付时, 授权你行按委托收款人送达委托收款凭证 (或电子支付信息) (包括检验检疫费和其他委托收款的费用)的先后顺序予以支付。 三、本存款人同意你行对上述帐户按人民银行有关收费办法收费。 四、检验检疫局出具的检验收费发票作为本存款人记帐凭证,如仍需银行凭证,可于次 工作日至开户银行打印报检的汇总单据。 五、本存款人授权你行根据你行与检验检疫局的合作协议约定, 严格按照检验检疫局的 委托收款凭证(或电子支付信息)扣划本存款人的检验检疫费,如因委

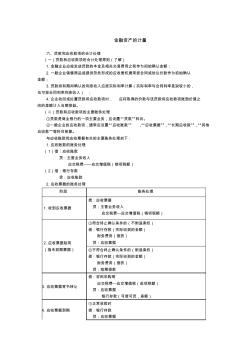

金融资产的计量 六、贷款和应收款项的会计处理 (一)贷款和应收款项的会计处理原则(了解) 1.金融企业应按发放贷款的本金及相关交易费用之和作为初始确认金额; 2.一般企业销售商品或提供劳务形成的应收债权通常按合同或协议价款作为初始确认 金额; 3.贷款持有期间确认的利息收入应按实际利率计算(实际利率与合同利率差别较小的, 也可按合同利率利息收入) ; 4.企业收回或处置贷款和应收款项时, 应将取得的价款与该贷款和应收款项账面价值之 间的差额计入当期损益。 (二)贷款和应收款项的主要账务处理 ①贷款是商业银行的一项主要业务,应设置“贷款”科目。 ②一般企业的应收款项,通常应设置“应收账款” 、“应收票据”、“长期应收款” 、“其他 应收款”等科目核算。 与应收账款和应收票据有关的主要账务处理如下: 1.应收账款的账务处理 (1)借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额

热门知识

工程的收款证明-

话题: 地产家居liuguangju

-

话题: 装修工程taibaogang

精华知识

工程的收款证明-

话题: 地产家居ren61491046

最新知识

工程的收款证明-

话题: 项目管理a617767673

工程的收款证明相关专题

- 辽宁市政工程计算规则

- 重庆的桥梁工程有哪些特点

- 舟山跨海大桥的主要工程

- 自考道路桥梁工程技术本科

- 造价预算一份市政工程

- 造价员市政工程计价

- 造价员市政工程专业好考吗

- 怎么成为一位桥梁工程师

- 怎样才能当上桥梁工程师

- 怎样才能参加市政工程招标

- 基于压电堆驱动器的喷嘴挡板式气体控制阀

- 电气工程及其自动化特色专业建设探索

- 磷铵技术改造五大磷肥工程的建议

- 以大豆油多元醇制备的硬质聚氨酯泡沫塑料的性能

- 逆变TIG焊机接触引弧电路的设计(引弧电路)

- 预制砌块(砖、石)挡土墙工程砌体施工安全技术交底

- 应用模糊数学理论对公路工程建设项目方案的综合评价

- 引嫩工程扩建区土壤水盐动态与防治土壤盐碱措施

- 中国工程图学学会成立工程与制造系统集成化分会

- 可替代现有隔热保温材料的新型材料

- 医院病房楼工程施工装饰装修工程施工控制

- 在生活中构筑自然——河南天旺园林工程有限公司剪影

- 中国机械工程学会授予材料热处理工程师资格人员名单

- 以贯穿项目为核心载体的建筑工程技术专业素材库建设

- 多逆变器太阳能光伏并网发电系统的组群控制方法

- 影响萘高效减水剂与普通硅酸盐水泥适应性的关键因素

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话