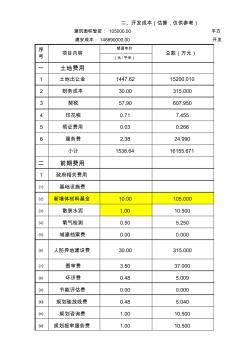

楼面单价 (元 /平米) 一 土地费用 1 土地出让金 1447.62 15200.010 2 财务成本 30.00 315.000 3 契税 57.90 607.950 4 印花税 0.71 7.455 5 领证费用 0.03 0.266 6 服务费 2.38 24.990 小计 1538.64 16155.671 二 前期费用 1 政府相关费用 ⑴ 基础设施费 ⑵ 新墙体材料基金 10.00 105.000 ⑶ 散装水泥 1.00 10.500 ⑷ 氡气检测 0.50 5.250 ⑸ 城建档案费 0.00 0.000 ⑹ 人防异地建设费 30.00 315.000 ⑺ 图审费 3.50 37.000 ⑻ 环评费 0.48 5.009 ⑼ 节能评估费 0.00 0.000 ⑽ 规划验放线费 0.48 5.040 ⑾ 规划咨询费 1.00 10.500 ⑿ 规划报审服务费 1.00 10.

房地产企业成本的核算 第一节成本核算概述 为了加强开发产品成本的管理,降低开发过程中的各种耗费,提高房地产 企业的效益,必须正确核算开发产品的成本,在各个开发环节控制各项费用支 出。 开发产品成本是指房地产企业在开发过程中所发生的各项费用支出。为正 确核算开发产品成本,房地产企业要按照成本核算的基本程序,科学、合理、 严密地组织本企业的成本核算工作,最终达到成本控制的目的。 一、成本核算的基本程序 为正确核算开发产品的成本,房地产企业应严格按照成本核算的程序进行 成本核算,成本核算的基本程序如下: 确定成本核算对象。根据成本核算对象的确定原则和项目特点,确定成本 核算对象。 归集开发成本。设置有关成本核算会计科目,建立成本合同台账,核算和 归集开发成本。 确定成本分摊方法。按受益原则和配比原则,确定应分摊成本费用在各成 本核算对象之间的分配方法和标准。 在成本核算对象之间分摊成本。将归集的

热门知识

房地产企业成本测算-

话题: 成本管控yiyefeng0818

-

话题: 地产家居skate520134

精华知识

房地产企业成本测算最新知识

房地产企业成本测算-

话题: 成本管控jc_jmhuayang

-

话题: 地产家居ty55960576

房地产企业成本测算相关专题

- 开发商建房地下溶洞问题

- 库房地面做法

- 淋浴房地面用石材好

- 楼房地基处理技巧有哪些

- 楼房地面沉降该怎么办

- 楼房地基怎么做

- 珠海斗门有哪些房地产

- 洗车房地板怎么设计施工

- 房地产楼书是什么

- 房地产建筑成本是多少

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 张家港市旺达工业气体有限公司企业信用报告-天眼查

- 中国施工企业管理协会科学技术奖技术创新成果申报书

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 中国房地产投资信托基金(REITs)发展模式探索

- 中国建筑第八工程局长春分公司企业信息报告

- 无锡市房地产市场报告

- 水利施工企业工程项目管理

- 宜昌市工程建设监理企业备案管理办法

- 应用工程建设施工企业质量管理规范进行体系转换

- 中国总会计师协会民营企业分会换届工作

- 有线电视网络企业全面预算管理体系的构建与完善

- 中国施工企业管理协会国家优质工程

- 在水泥企业节能环保适用技术交流会上的讲话(摘要)

- 在项目成本控制中的实践与探索工程项目成本管理系统

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 中国制冷空调设备维修安装企业资质等级认证评审公示