中华人民共和国城镇土地使用税暂行条例 (1988年 9月 27日中华人民共和国国务院令第 17号发布 根据 2006 年 12月 31日《国务院关于修改 〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订 根据 2011年 1月 8 日《国务院关于 废止和修改部分行政法规的决定》第二次修订 根据 2013年 12月 7 日《国务院关于修改部分行政法规的决定》第三次修订) [1] 第一条 为了合理利用城镇土地, 调节土地级差收入, 提高土地 使用效益,加强土地管理,制定本条例。 第二条 在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

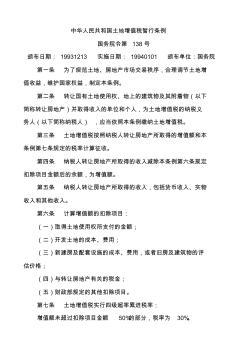

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

热门知识

房产税暂行条例英语-

话题: 建筑施工rongjinjing

精华知识

房产税暂行条例英语-

话题: 地产家居lsy6156567

-

话题: 工程造价gongcheng66

-

话题: 地产家居houkunpeng

最新知识

房产税暂行条例英语-

话题: 地产家居t198607278

房产税暂行条例英语相关专题

- 补缴2019年房产税

- 澳洲房产2019

- 北京房产税2019

- 北京房产契税新政策2019

- 澳洲房产2019价格

- 北京房产税最新消息2019

- 北京房产契税2019

- 办理房产证契税2019

- 澳洲房产走势2019

- 北京2019房产契税

- 关于ESP理论在高职轨道交通英语教学中应用

- 工程本科给排水专业英语教学改革

- 化工专业英语工程化教学改革质量监控及其反馈机制

- 开征房产税对房地产市场影响基于叫价模型分析

- 武汉理工大学工程硕士专业英语考试题

- 建筑环境与能源应用工程专业英语教学方法与教学模式

- 中华人民共和国城镇国有土地使用权出让和转让暂行条例

- 微信公众号在石油工程专业英语及力学基础课教学中的应用

- 土木工程英语证书PEC考试建筑专业常用造价词汇

- BOPPPS模型的跨文化交际英语课程设计探索

- 电子学档的项目式高中英语翻转课堂教学方法

- 工程教育专业认证背景下自动化专业英语课程设置改革探索

- 土木工程专业英语课件

- 工作过程导向的轨道交通专业英语课程的教学实施设计

- 土地使用权是否作为房产原值计征房产税

- 高职高专化工专业实用英语课程项目教学

- 工程教育专业认证背景下工业设计专业英语教学探索

- 房产税暂行条例英文版本

- 房产税暂行条例实施细则2017年

- 房产税暂行条例实施细则2017

- 房产税暂行条例实施

- 房产税暂行条例上海2017

- 房产税暂行条例解读

- 房产税暂行条例及实施细则

- 房产税暂行条例2017

- 房产税暂行条

- 房产税暂行实施细则

- 房产税在坐落地缴纳吗

- 房产税在中国那个城市实施了

- 房产税在中国境内的

- 房产税在在建工程时交还是房屋完工时交

- 房产税在新政策前交了能退吗

- 房产税在台湾

- 房产税在上海重庆试点

- 房产税在那些地方征收

- 房产税在那个时间要求交

- 房产税在那个科目核算

- 房产税在哪里缴纳

- 房产税在哪里交

- 房产税在哪个科目核算

- 房产税在哪个部门交

- 房产税在建工程

- 房产税在国外

- 房产税在地税还是国税

- 房产税月征收

- 房产税约定承租人

- 房产税源登记