’ 7l, 水 钦 。 甲 ●电力开发● (Z-任编辑 米宝青) 一一 曩■ 水 能资源是一种无污染的可再生能源。它的开发利用是一次能源 开发与二次能源转换同时完成的.相当于火电厂建设加上相应的煤矿 开采和铁路建设。同时,水电站的建设几乎都具有防洪、灌溉、航运、 供水、旅游等其它综合和用效益,因而水电站的建设周期比火电厂要 长,建设投资比火电厂也要多 如果使用的贷款条件.即贷款偿还期 和年利率一样,由于水电站的建设周期比火电长.相应的有发电收入 可以用于还贷的年数比火电短,因此,按还贷条件铡算的电价远高于 火电。另一方面,由于大坝、水库的使用寿命长,水力发电又不需要 消耗燃料,水电的运行成本很低.一旦还清贷孰本息后,水电的成本 电价则很低廉. 大力开发水能资源,节省煤炭、石油资源.减少对环境的污染,减 轻对铁路运输的压力,这是我国的一条基本政策 而术

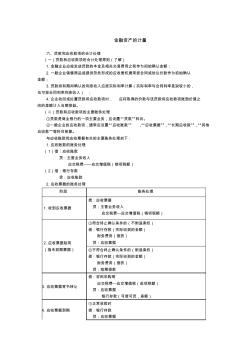

金融资产的计量 六、贷款和应收款项的会计处理 (一)贷款和应收款项的会计处理原则(了解) 1.金融企业应按发放贷款的本金及相关交易费用之和作为初始确认金额; 2.一般企业销售商品或提供劳务形成的应收债权通常按合同或协议价款作为初始确认 金额; 3.贷款持有期间确认的利息收入应按实际利率计算(实际利率与合同利率差别较小的, 也可按合同利率利息收入) ; 4.企业收回或处置贷款和应收款项时, 应将取得的价款与该贷款和应收款项账面价值之 间的差额计入当期损益。 (二)贷款和应收款项的主要账务处理 ①贷款是商业银行的一项主要业务,应设置“贷款”科目。 ②一般企业的应收款项,通常应设置“应收账款” 、“应收票据”、“长期应收款” 、“其他 应收款”等科目核算。 与应收账款和应收票据有关的主要账务处理如下: 1.应收账款的账务处理 (1)借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额

贷款政策和计算相关专题

- 北京商业贷款利率2019

- 常州商业贷款利率2019

- 北京商业贷款利率2019年10月

- 北京商业贷款计算器2019

- 北京工商银行商业贷款利率2019

- 北京购房政策2019贷款

- 北京购房贷款政策2019

- 2019最新商业贷款利率

- 2019银行商业贷款利息

- 2019银行商业贷款利率

- 云计算技术在城市轨道交通运营指挥管理系统中的应用

- 在全县非煤矿山和危化企业安全生产工作会议上的讲话

- 支持并行工程和智能CAPP的制造资源建模技术

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 云计算对企业信息化系统建设和运营的影响分析和改进

- 政府和社会资本合作(PPP)项目物有所值评价

- 新的基于NGA/PCA和SVM的特征提取方法

- 中华人民共和国国家标准建设工程工程量清单计价规范

- 永春县农田水利设施产权制度改革和运行管护机制试点

- 异形人工挖孔桩和预应力土层锚杆组合在基坑中的应用

- 政府投资建设项目在财务管理上面临的风险和应对措施

- 指路标志(里程碑和百米碑)施工记录表

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 引黄济临供水工程一级泵站圆形筒体支护结构计算分析

- 招标师招标采购法律法规与政策题型分析辅导材料

- 在城乡统筹就业和劳动社会保障试点工作会议上的讲话

- 应用贵州省雨洪公式计算施工期设计洪水需注意的问题