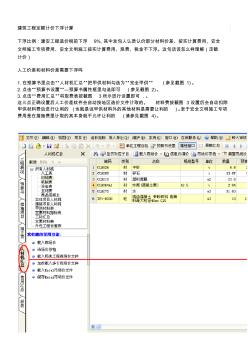

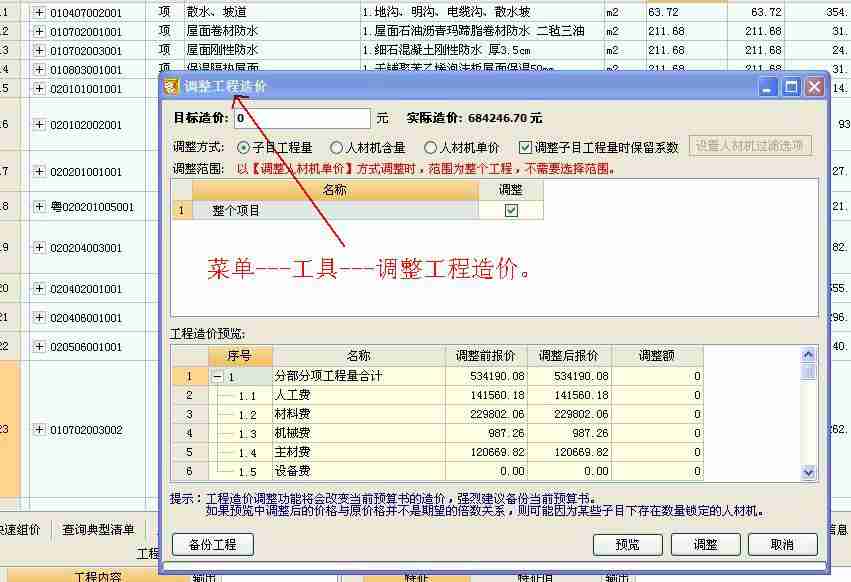

建筑工程定额计价下浮计算 下浮比例:建安工程造价税前下浮 9%,其中发包人认质认价部分材料价差、按实计算费用、安全 文明施工专项费用、安全文明施工按实计算费用、规费、税金不下浮。这句话该怎么样理解(定额 计价) 人工价差和材料价差需要下浮吗 1.在预算书里点击“人材机汇总”把甲供材料勾选为“完全甲供” (参见截图 1)。 2.点击“预算书设置”—预算书属性框里勾选即可 (参见截图 2)。 3.点击“费用汇总”将取费表按截图 3所示进行设置即可 .。 这三点正确设置后人工价差软件会自动按地区造价文件计取的。 材料费按截图 3设置后会自动扣除 甲供材料费后进行让利的 (也就是说甲供材料外的其他材料是需要让利的 )。至于安全文明施工专项 费用是在措施费里计取的其本身就不允许让利的 (请参见截图 4)。 就是结算工程造价 =(套用定额全价 -包人认质认价部分材料价差、 安全文明施工专项费用、

附件 工程造价行业发展“十二五”规划 一、发展成就和主要问题 (一)发展成就 1. 工程造价管理制度建设稳步推进 。为适应工程计价体制 改革和工程造价咨询业的发展需要,我部陆续出台了一系列部 门规章和规范性文件,主要有:规范工程造价管理的《建筑工 程施工发包与承包计价管理办法》 、《建筑安装工程费用项目组 成》、《建设工程价款结算暂行办法》 、《建筑工程安全防护、文 明施工措施费用及使用管理规定》等;规范工程造价咨询企业 和工程造价专业人员的《工程造价咨询单位管理办法》 、《注册 造价工程师管理办法》和《关于由中国建设工程造价管理协会 归口做好建设工程概预算人员行业自律工作的通知》等。这些 制度的出台,为稳步推进工程造价管理体制改革和工程造价咨 询业的科学发展营造了良好的法制环境。 2. 工程造价形成机制的改革取得较大进展 。2003年,我部 在工程建设项目招投标中,推行了工程量清单计价方

热门知识

定额下浮点-

话题: 工程造价wenzhongxiao

精华知识

定额下浮点-

话题: 工程造价newconluojin

最新知识

定额下浮点-

话题: 工程造价almx881013

定额下浮点相关专题

- 卡壳保温套定额

- 卡箍件定额

- 卡式电表套定额

- 开槽怎么套定额

- 开放式桥架套定额

- 开洞打眼套哪个定额

- 卡套式阀门套什么定额

- 开关一般套用哪个定额

- 开口钢桩尖套什么定额

- 开挖盐渍土套什么定额

- 应用型人才培养模式下高校机电工程综合实践改革探索

- 在不中断行车条件下利用静态爆破剂进行桥改涵的施工

- 制定机械加工劳动定额切削用量时间标准若干问题

- 有软弱下卧层时确定天然地基上基础底面积的简便方法

- 园林绿化消耗量定额的修编要点及应用

- 执行新颁公路基本建设概、预算编制办法及定额的体会

- 在面内压力作用下点腐蚀低碳钢板的非线性有限元分析

- 中华人民共和国水上水下施工作业通航安全审核申请书

- 应用型人才培养模式下结构力学教学方法与探索

- 在改造工程中加速混流式水轮机转轮设计的方法(下)

- 在35kV及其以下配电网中宜用“计量箱”计量电能

- 中华全国总工会关于新形势下加强基层工会建设的意见

- 应用导向下的案例式教学在高职建筑专业中的应用

- 在利益相关者的和谐理念下分析水利水电工程项目管理

- 营改增背景下建筑企业财务管理所受影响及应对策略

- 云南绿色建筑评价标准-云南工程建设标准定额管理网

- 复杂海况下的哑铃形主墩双壁钢围堰的设计与施工