中华人民共和国城镇土地使用税暂行条例 (1988年 9月 27日中华人民共和国国务院令第 17号发布 根据 2006 年 12月 31日《国务院关于修改 〈中华人民共和国城镇土地使用税暂 行条例〉的决定》第一次修订 根据 2011年 1月 8 日《国务院关于 废止和修改部分行政法规的决定》第二次修订 根据 2013年 12月 7 日《国务院关于修改部分行政法规的决定》第三次修订) [1] 第一条 为了合理利用城镇土地, 调节土地级差收入, 提高土地 使用效益,加强土地管理,制定本条例。 第二条 在城市、县城、建制镇、工矿区范围内使用土地的单位 和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当 依照本条例的规定缴纳土地使用税。 前款所称单位,包括国有企业、集体企业、私营企业、股份制企 业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、 国家机关、军队以及其他单位;所称

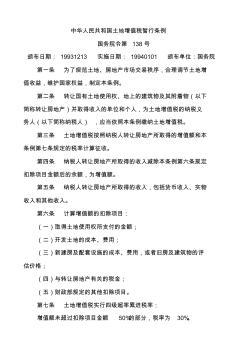

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

热门知识

北京契税暂行条例-

话题: 园林景观yaowei13857

精华知识

北京契税暂行条例-

话题: 地产家居ruofei1982

-

话题: 地产家居zhangbiaocyy

最新知识

北京契税暂行条例-

话题: 地产家居wcz19801205

-

话题: 工程造价yingxiqiang

-

话题: 地产家居haotang20173

北京契税暂行条例相关专题

- 北京自住型商品房2019年

- 北京市商品房成交2019年

- 北京市经济适用房2019

- 北京市7月商品房成交2019年

- 北京商业贷款利率2019

- 北京契税新政策2019

- 北京新房契税怎么算2019年

- 北京商品房销售量2019

- 北京最新购房政策2019

- 北京自住型商品房申请条件2019

- 中国石化北京设计院标准工艺装置管道垫片选用规定

- 北京市轨道交通亦庄线综合监控系统项目

- 中国国际航空公司北京市内货运中心框架梁预应力施工

- 中国地质大学(北京)综合游泳馆钢网架结构施工技术

- 国网北京市电力公司全面启动2014年煤改电工程

- 国外智能交通系统ITS发展综述及对北京市启示

- 北京邦驰世纪水处理科技有限公司化工循环水处理方案

- 关于印发北京、上海、广州地铁安全管理工作经验通知

- 慧诚(北京)招投标代理有限公司企业信用报告

- 关于印发北京市收回企业国有土地使用权补偿办法通知

- 关于北京市执行建设工程工程量清单计价规范通知

- 刘秉正诉北京市康达汽车装修厂专利实施许可合同纠纷案

- 京价协精选号北京市建设工程造价咨询服务参考费用调整

- 建筑垃圾再生骨料在北京轨道交通新机场线中应用

- 国际供热空调、卫生洁具展及门窗金属结构展在北京举行

- 基于FCA和DEA方法北京建筑业技术创新效率

- 建筑工程施工方案案卷封面北京某建筑工程施工测量方案