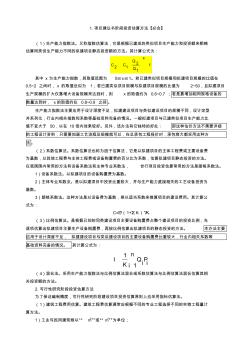

1.项目建议书阶段投资估算方法【必会】 (1)生产能力指数法。又称指数估算法,它是根据已建成的类似项目生产能力和投资额来粗略 估算同类但生产能力不同的拟建项目静态投资额的方法。其计算公式为: x Q 2C C f2 1 Q1 其中 x 为生产能力指数,其取值范围为 0≤x≤1。若已建类似项目规模和拟建项目规模的比值在 0.5~2 之间时, x 的取值近似为 1;若已建类似项目规模与拟建项目规模的比值为 2~50,且拟建项目 生产规模的扩大仅靠增大设备规模来达到时,则 x 的取值约为 0.6~0.7 ;若是靠增加相同规格设备的 数量达到时, x的取值约在 0.8~0.9 之间。 生产能力指数法主要应用于设计深度不足,拟建建设项目与类似建设项目的规模不同,设计定型 并系列化,行业内相关指数和系数等基础资料完备的情况。一般拟建项目与已建类似项目生产能力比 值不宜大于 50,以在 10倍内效果较好

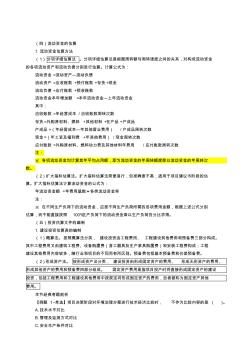

(四)流动资金的估算 1.流动资金估算方法 (1)分项详细估算法 。分项详细估算法是根据周转额与周转速度之间的关系,对构成流动资金 的各项流动资产和流动负债分别进行估算。计算公式为: 流动资金 =流动资产—流动负债 流动资产 =应收账款 +预付账款 +存货 +现金 流动负债 =应付账款 +预收账款 流动资金本年增加额 =本年流动资金—上年流动资金 其中: 应收账款 =年经营成本 /应收账款周转次数 存货 =外购原材料、燃料 +其他材料 +在产品 +产成品 产成品 =(年经营成本—年其他营业费用) /产成品周转次数 现金 =(年工资及福利费 +年其他费用) /现金周转次数 应付账款 =外购原材料、燃料动力费及其他材料年费用 /应付账款周转次数 注: ※ 各项流动资金均计算其年平均占用额,即为流动资金的年周转额度除以流动资金的年周转次 数。 (2)扩大指标估算法。扩大指标估算法简便易行,但准确

热门知识

2018造价师精讲-

话题: 地产家居mayinhua2008

-

话题: 造价工程师xq2009fscz

精华知识

2018造价师精讲-

话题: 考试教育jc_hu2jing

-

话题: 工程造价158****4197

最新知识

2018造价师精讲-

话题: 工程造价151****1791

-

话题: 工程造价wuguangye1

-

话题: 工程造价raindeepfall

-

话题: 工程造价158****6873

专题概述

2018造价师精讲知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2018造价师精讲最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2018造价师精讲

相关话题

资料下载

- 【造价工程师】2018造价-案例-精讲班-35讲第二章-案例一讲解【精】

- 【造价工程师】2018造价-案例-精讲-35讲第二章-案例一讲解-精品推荐

- 【造价工程师】2018造价-案例-精讲班-15、(2018)第一章-财务基础数据的计算(二)【精】

- 【造价工程师】2018造价-计价-精讲班-23、(2018)投资估算的编制4【精编】

- 【精】【造价工程师】2018造价-案例-精讲班-68、(2018)第四章第一节:施工招投标(二)

- 【精】【造价工程师】2018造价-案例-必做200题-08、2018造价案例价经典习题第8讲

- 【造价工程师】2018造价-计价-精讲班-19、(2018)工程造价信息

- 2018造价师《工程计价》模拟题一

- 【造价工程师】2018造价-案例-精讲班-15、(2018)第一章-财务基础数据的计算(二)

- 【造价工程师】2018造价-案例-精讲班-16、(2018)第一章-财务基础数据的计算(三)

相关资讯

2018造价师精讲相关专题

- 开槽沉头螺钉M20的具体数据

- 蓝迪硅藻泥20公斤多少钱

- 老板煤气灶9b20与9b32哪个好

- 老板燃气灶价格表jz20y-1-xxx

- 老板灶具9b20和9b37哪款好

- 老板牌燃气灶jz20yxxx售价

- 立邦腻子粉20kg要多少钱

- 沥青混合料ac-20多少钱一吨

- 联多塑料pvc20线管多少钱1米

- 六角螺丝刀T20什么意思

- 云南:“2018年度优秀工程咨询成果奖”申报内容

- 政府采购代理机构管理暂行办法财库〔2018〕2号

- 中华人民共和国环境保护税法2018年1月1日施行

- 公路造价师考试基础理论及法规公路基本建设程序试题

- 广东江门建设工程材料厂商报价(2018年1季度)

- 广东江门建设工程材料厂商报价(2018年2季度)

- 公路造价师考试技术与计量辅导预制混凝土板考试试卷

- 公路造价师考试技术与计量辅导预制混凝土板考试试题

- 广东省市政工程综合定额(2018)第四册给水工程

- 广西公路造价师技术与计量沥青路面施工方案考试试题

- 广东省市政工程综合定额(2018)第一册通用项目

- 公路造价师公路工程造价管理相关知识考前模拟练习试题

- 广东省市政工程综合定额(2018)第三册桥涵工程

- 广东省市政工程综合定额(2018)第二册道路工程

- 精安保全智能楼宇建筑工地IP网络视频监控系统方案

- 广东省市政工程综合定额(2018)第六册燃气工程

- 江西省公路造价师技术计量重点地下公共建筑工程试题

- 江苏 注册造价师 报名时间2018

- 2018年造价师考试建设工程造价管理真题

- 2018造价师考试技术与计量真题及答文档

- 2018年全国造价师计价与控制考试分值比列

- 2018造价师案例真题视频解析

- 2018造价师合格标准什么时候出来

- 2018造价师案例pdf

- 2018年造价师报名了么

- 2018造价师考试书

- 2018年最新造价师教材

- 2018造价师 真题解析

- 2018年造价师合格线会提高么

- 2018造价师多少分合格

- 2018造价师教材几月出

- 2018造价师考试哪科难

- 2018 造价师 实务 总结

- 2018造价师考试分数查询

- 2018造价师案例真题四答案

- 2018公路造价师不考了

- 2018全国造价师管理真题

- 2018公路造价师计价与控制及答案

- 2018年造价师案例真题第六题

- 2018年造价师管理真题有页码

- 2018年公路造价师取消

- 2018造价师案例分析管道

- 2018造价师案例评分

- 2018造价师案例 管道

- 2018四川造价师考试时间

- 2018天津造价师报名

- 2018年造价师考试成绩查询