- 首页 >

- > 2018年契税计算方法

更新时间:2025.01.19

2018装配式建筑装配率计算方法培训讲义PPT——本资料为装配式建筑装配率计算方法培训讲义PPT,编制于2018年,共61页。资料概况:装配率定义:装配率是指单体建筑室外地坪以上的主体结构、围护墙和内隔墙、装修和设备管线等采用预制部品部件的综合比例。建筑单体...

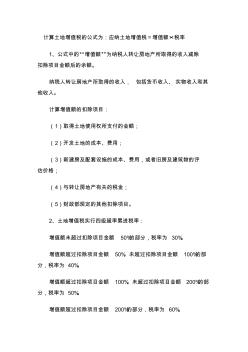

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除 扣除项目金额后的余额。 纳税人转让房地产所取得的收入, 包括货币收入、实物收入和其 他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评 估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部 分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部 分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率, 每级“增值

热门知识

2018年契税计算方法-

话题: 地产家居zls39452235

-

话题: 地产家居liangliu77

精华知识

2018年契税计算方法-

话题: 地产家居139****4119

最新知识

2018年契税计算方法-

话题: 地产家居zgxhwz2012

专题概述

2018年契税计算方法知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2018年契税计算方法最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2018年契税计算方法

相关话题

资料下载

相关资讯

2018年契税计算方法相关专题

- 开槽沉头螺钉M20的具体数据

- 蓝迪硅藻泥20公斤多少钱

- 老板煤气灶9b20与9b32哪个好

- 老板燃气灶价格表jz20y-1-xxx

- 老板灶具9b20和9b37哪款好

- 老板牌燃气灶jz20yxxx售价

- 立邦腻子粉20kg要多少钱

- 沥青混合料ac-20多少钱一吨

- 联多塑料pvc20线管多少钱1米

- 六角螺丝刀T20什么意思

- 有源配电网设备利用率影响因子体系及其价值计算方法

- 圆形隧道反向曲线隧道中心线两种偏移计算方法的比较

- 中风化硬质岩地基超高层建筑沉降计算方法与应用

- 圆钢管混凝土T型焊接节点应力强度因子计算方法

- 国标<钢制管法兰连接强度计算方法>评析

- 关于铁路曲线桥梁墩台支座垫石中心坐标计算方法

- 国内外钢结构设计规范关于角焊缝限值及计算方法比较

- 冷却塔一个新热力计算方法

- 快慢车模式下城市轨道交通线路通过能力分析与计算方法

- 基于土质边坡塑性极限分析条分法可靠度计算方法

- 剪力墙(弯曲型)结构质点体系建筑物地震反应计算方法

- 基于时程分析岩质高边坡开挖爆破动力稳定性计算方法

- 建筑施工现场给排水工程量计算方法

- 中高水头船闸改扩建工程坝下消能区土石围堰水力计算方法

- 圆形截面钢筋混凝土偏心受压构件正截面强度实用计算方法

- 卷边槽钢偏心受压构件极限承载力的直接强度计算方法研究

- 中国绿色照明工程节电效果和经济效益统计计算方法的研究

- 2018年契税计算公式

- 2018年契税减半时间

- 2018年契税减免规定

- 2018年契税减免政策

- 2018年契税什么时候交

- 2018年契税税率

- 2018年契税调整

- 2018年契税统一1%

- 2018年契税退税

- 2018年契税新政策佛山

- 2018年契税新政策最新解读

- 2018年契税新政前交

- 2018年契税优惠政策

- 2018年契税咋交

- 2018年契税涨价吗钦州

- 2018年契税政策

- 2018年签合同契税

- 2018年前房子契税政策

- 2018年前五月浙江省房产契税

- 2018年秦皇岛退契税

- 2018年青岛市新建商品房成交量

- 2018年清远购房新政策出台

- 2018年琼中经济适用房

- 2018年如皋地区安置房规划图

- 2018年三亚商品房买卖新政策

- 2018年山东经济适用房

- 2018年山西经济适用房

- 2018年山西忻州经济适用房政策

- 2018年陕西房产税

- 2018年商品房按揭贷款利率