- 首页 >

- > 2018安置房税收政策

更新时间:2024.11.03

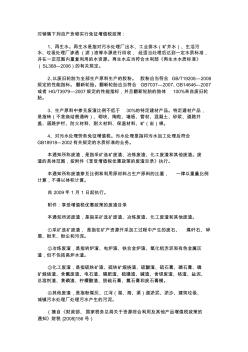

对销售下列自产货物实行免征增值税政策: 1、再生水。再生水是指对污水处理厂出水、工业排水(矿井水)、生活污 水、垃圾处理厂渗透(滤)液等水源进行回收, 经适当处理后达到一定水质标准, 并在一定范围内重复利用的水资源。再生水应当符合水利部《再生水水质标准》 (SL368—2006)的有关规定。 2、以废旧轮胎为全部生产原料生产的胶粉。 胶粉应当符合 GB/T19208—2008 规定的性能指标。翻新轮胎。翻新轮胎应当符合 GB7037—2007、GB14646—2007 或者 HG/T3979—2007规定的性能指标,并且翻新轮胎的胎体 100%来自废旧轮 胎。 3、生产原料中掺兑废渣比例不低于 30%的特定建材产品。特定建材产品, 是指砖(不含烧结普通砖)、砌块、陶粒、墙板、管材、混凝土、砂浆、道路井 盖、道路护栏、防火材料、耐火材料、保温材料、矿(岩)棉。 4、对污水处理劳务免征增值税。

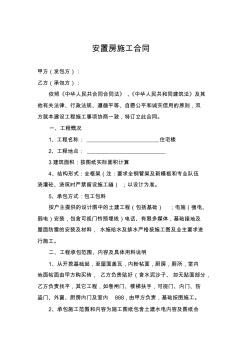

安置房施工合同 甲方(发包方): 乙方(承包方): 依照《中华人民共合同合同法》 、《中华人民共和同建筑法》及其 他有关法律、行政法规、遵循平等、自愿公平和诚实信用的原则,双 方就本建设工程施工事项协商一致,特订立此合同。 一、工程慨况 1、工程名称: 住宅楼 2、工程地点: 3建筑面积:按图纸实际面积计算 4、结构形式:全框架(注:要求全钢管架及新模板和专业队伍 浇灌砼、浇筑时严禁留设施工缝) ;以设计为准。 5、承包方式:包工包料 按户主提供的设计图中的土建工程(包括基础) ;电施(强电、 弱电)安装,包含可视门铃预埋线)电话、有限多媒体,基础接地及 屋面防雷的安装及材料, 水施给水及排水严格按施工图及业主要求进 行施工。 二、工程承包范围、内容及具体用料说明 1、从开挖基础起,至屋面盖瓦,内粉帖面,厨房,厕所,室内 地面帖面由甲方购买砖, 乙方负责贴好(含水泥沙子、如无贴面部分, 乙

热门知识

2018安置房税收政策-

话题: 地产家居light8135183

-

话题: 地产家居liutony011

精华知识

2018安置房税收政策-

话题: 工程造价eleven2011

最新知识

2018安置房税收政策

专题概述

2018安置房税收政策知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2018安置房税收政策最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2018安置房税收政策

相关话题

资料下载

相关资讯

2018安置房税收政策相关专题

- 开槽沉头螺钉M20的具体数据

- 蓝迪硅藻泥20公斤多少钱

- 老板煤气灶9b20与9b32哪个好

- 老板燃气灶价格表jz20y-1-xxx

- 老板灶具9b20和9b37哪款好

- 老板牌燃气灶jz20yxxx售价

- 立邦腻子粉20kg要多少钱

- 沥青混合料ac-20多少钱一吨

- 联多塑料pvc20线管多少钱1米

- 六角螺丝刀T20什么意思

- 中国被动式太阳房及太阳能建筑市场监测及发展策略研

- 云南:“2018年度优秀工程咨询成果奖”申报内容

- 余杭某供电营业所生产营业用房工程建筑设计招标文件

- 优选第五章厂房大门特征门木结构工程建筑工程概预算

- 中国人民建设银行房地产信贷部职工住房抵押贷款合同

- 宜兴抽水蓄能电站地下厂房岩壁梁混凝土温控防裂技术

- 医用直线加速器机房升级改造中的主要问题及解决方案

- 中国移动板房行业市场前景分析预测年度报告(目录)

- 增城区农村小型工程建设项目施工企业库房屋建筑工程

- 中华人民共和国房屋建筑和市政工程标准施工招标文件

- 引黄工程北干1~#隧洞Ⅳ标预制厂房钢吊车梁的设计

- 易地扶贫搬迁安置点公共基础设施施工组织方案与对策

- 政府采购代理机构管理暂行办法财库〔2018〕2号

- 依法做好水库移民安置工作促进水利事业持续健康发展

- 中华人民共和国环境保护税法2018年1月1日施行

- 优秀钢结构厂房施工组织设计方案(技术标)

- 医院核磁共振机房及产三科病区装饰工程施工组织设计

- 2018澳洲房产趋势

- 2018澳洲房产数据

- 2018澳洲房产投资前景

- 2018澳洲买房贷款新政

- 2018办房产证契税

- 2018蚌埠契税缴纳标准

- 2018蚌埠商品房

- 2018宝山经济适用房

- 2018宝山区经济适用房

- 2018宝应安置房建设

- 2018保定经济适用房

- 2018北海经济适用房

- 2018北京昌平沙河镇回迁房规划

- 2018北京经济适用房价格

- 2018北京经济适用房物业费标准

- 2018北京经适房转商品房总费用

- 2018北京契税

- 2018北京商业贷款额度

- 2018北京市定向安置房购买资格

- 2018北京市定向安置房政策

- 2018北京市购房政策

- 2018北京市契税管理规定

- 2018北京市自住商品房

- 2018北京自住型商品房地块

- 2018北票回迁房发放

- 2018比较交了房契税才可以收楼

- 2018别墅契税怎么算

- 2018别墅装修注意事项

- 2018拆迁安置买卖房屋合同

- 2018昌平自住型商品房