- 首页 >

- > 2017年绍兴房产税优惠政策

更新时间:2024.11.24

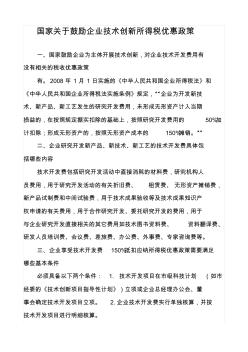

国家关于鼓励企业技术创新所得税优惠政策 一、国家鼓励企业为主体开展技术创新,对企业技术开发费用有 没有相关的税收优惠政策 有。 2008年 1月 1 日实施的《中华人民共和国企业所得税法》和 《中华人民共和国企业所得税法实施条例》规定,“企业为开发新技 术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期 损益的,在按照规定据实扣除的基础上,按照研究开发费用的 50%加 计扣除;形成无形资产的,按照无形资产成本的 150%摊销。” 二、企业研究开发新产品、新技术、新工艺的技术开发费具体包 括哪些内容 技术开发费包括研究开发活动中直接消耗的材料费,研究机构人 员费用,用于研究开发活动的有关折旧费、 租赁费、 无形资产摊销费, 新产品试制费和中间试验费,用于技术成果验收等及技术成果知识产 权申请的有关费用,用于合作研究开发、委托研究开发的费用,用于 与企业研究开发直接相关的其它费用如技

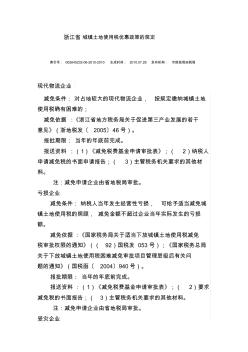

浙江省 城镇土地使用税优惠政策的规定 索引号: 002645232-06-2010-2010 生成时间: 2010.07.28 发布机构: 市财政局地税局 现代物流企业 减免条件: 对占地较大的现代物流企业, 按规定缴纳城镇土地 使用税确有困难的; 减免依据 :《浙江省地方税务局关于促进第三产业发展的若干 意见》(浙地税发〔 2005〕46号)。 报批期限: 当年的年底前完成。 报送资料 :(1)《减免税费基金申请审批表》;( 2)纳税人 申请减免税的书面申请报告;( 3)主管税务机关要求的其他材 料。 注:减免申请企业由省地税局审批。 亏损企业 减免条件: 纳税人当年发生经营性亏损, 可给予适当减免城 镇土地使用税的照顾, 减免金额不超过企业当年实际发生的亏损 额。 减免依据 :《国家税务局关于适当下放城镇土地使用税减免 税审批权限的通知》(( 92)国税发 053号);《国家税务总

热门知识

2017年绍兴房产税优惠政策精华知识

2017年绍兴房产税优惠政策-

话题: 地产家居headtohead

最新知识

2017年绍兴房产税优惠政策-

话题: 地产家居dtafcpdtp471

专题概述

2017年绍兴房产税优惠政策知识来自于造价通云知平台上百万用户的经验与心得交流。 注册登录 造价通即可以了解到相关2017年绍兴房产税优惠政策最新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。手机版访问:2017年绍兴房产税优惠政策

相关话题

资料下载

相关资讯

2017年绍兴房产税优惠政策相关专题

- 20万首付起苏州买房2019新房

- 2019年买房首付20取消

- 2019年买房首付20吗

- 2019买房首付是20吗

- 2019买房首付是20%吗

- 建行2019商品房贷款33万20年月供

- 青海2019买房首付是20%吗

- 首付买房20%什么时候执行2019

- 2019年房贷20年利息

- 2019武汉买房首付是20%吗

- 在2017年全省水利宣传工作会议上的讲话(节选)

- 云南省2017年造价工程师造价管理:资金成本试题

- 关于区机关事业单位2017年办公设备采购询价文件

- 广东江门建设工程材料厂商报价(2017年1季度)

- 广东韶关建筑工程材料厂商报价(2017年4季度)

- 广东江门建设工程材料厂商报价(2017年2季度)

- 广东省2017年造价工程师土建计量钢筋工程考试题

- 广东韶关建筑工程材料厂商报价(2017年1季度)

- 开征房产税对房地产市场影响基于叫价模型分析

- 昆明市规划局关于昆明市城中村改造优惠政策实施细则

- 农村饮水安全工程建设运营有关税收优惠政策

- 建筑内涵的追索绍兴中学百年校庆校园改建方案工作笔记

- 小微企业普惠性税收减免和深化增值税改革优惠政策一览表

- 广东阳江市工程造价信息厂商报价2017年1季度

- 广东阳江市工程造价信息厂商报价2017年2季度

- 欢迎订阅工程勘察设计行业2017年度发展研究报告

- 广东中山建设工程材料供应商报价2017年3季度

- 2017年绍兴拆迁户买商品房补

- 2017年上海新买商品房规定

- 2017年上海市松江区拆迁安置房

- 2017年上海商品房新增供应面积

- 2017年上海商品房开盘情况

- 2017年上海商品房成交面积

- 2017年上海商品房成交量

- 2017年上海农商银行房贷利率是多少

- 2017年上海农商银行房贷利率

- 2017年上海闵行区经济适用房

- 2017年上海还有经济适用房吗

- 2017年上海的经济适用房

- 2017年上海产证契税

- 2017年商用房房屋契税退税政策

- 2017年商业贷款最长多少年

- 2017年商业贷款优惠吗

- 2017年商业贷款优惠

- 2017年商业贷款套数认定

- 2017年商业贷款利息表

- 2017年商业贷款利率是多少钱

- 2017年商业贷款利率计算器

- 2017年商业贷款基本利率是多少

- 2017年商业贷款购房退税

- 2017年商业贷款打几折

- 2017年商业贷款保险费

- 2017年商丘经济适用房新政策

- 2017年商丘经济适用房名单

- 2017年商品房一套也执行

- 2017年商品房销售面积增长率

- 2017年商品房销售面积